內容目錄

升息與降息

聯準會為了維持長期 2%的通膨率可用資金的,會藉由升降息控制供應,從而控制通膨率。提高利率會使借貸變得更加昂貴;相反的,降低利率會使借貸變得更加便宜。

降低利率會刺激經濟,同時增加市場需求,公司就需要雇用更多的員工來提高產業,失業率因此降低。

夏普率

聯準會升降息影響的是美國國債的報酬,也就是無風險利率。對於華爾街機構而言,不單單只是看報酬率,也需要評估風險。

夏普率(Sharpe Ratio)就是將報酬率和其風險進行比較,分數越高表示這個投資商品越有價值。

夏普率 = (報酬率 – 無風險利率)/標準差

夏普率小於 0 被認為是不好的,因為這意味著報酬率低於無風險利率。因此當風險利率很高的時候,會讓其他投資商品變得沒有價值。

舉例來說,如果買美國國債殖利率1%,買房出租的報酬率是5%,可能會有很多人為了高報酬而選擇做包租公,但是如果美國國債殖利率調升到5%,這時候大家會傾向持有美國國債,因為買房出租的風險相對較高,會有租不出去或繳不出房貸等風險。

華爾街機構會根據無風險利率,評估投資商品報酬率是否有吸引力、風險是否合理,決定購買或賣出,領導整個市場投資趨勢,而這個趨勢是跟著聯準會貨幣政策走,所以趨勢一旦形成,是很難轉向。

延伸閱讀:不怕經濟衰退的防禦型股票? 高殖利率和高成長率的股息,我都要!

美債市場

避免大家混淆,我們先了解「債劵利率」和「債劵殖利率」的差異。

債劵利率(bond’s coupon rate):是這張債劵在發行時,註明借貸期間所要償還的利息。

債劵利率 = 債劵配息 / 債劵發行價格

債劵殖利率 (bond’s yield):是債券產生的回報率,債劵會隨著市場價格發生變化,因此債劵殖利率也會持續發生變化。

債劵殖利率(bond yield) = 債劵配息 / 債劵市場價格

舉例來說,美國政府發行的 $100,000 的10年期債劵,保證10年內償還借款,每年按固定利率6%支付一次,也就是$6,000。如果市場上有人願意用 $120,000 來買下這張10年期債劵,那債劵殖利率就會是5%

債劵利率 = $6000 / $100,000 = 6%

債劵殖利率 = $6000 / $120,000 = 5%

無風險利率就是政府國債的報酬率,也就是債劵殖利率。當聯邦基準利率走高,債劵價格會下跌;相反的,利率走低,債劵價格會上漲。

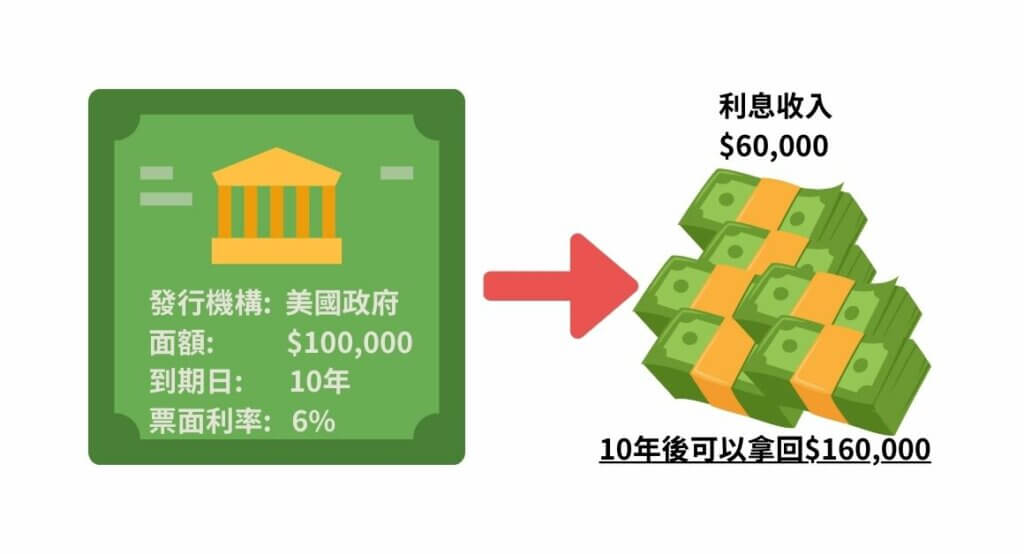

舉例來說,$100,000 的10年期債劵,每年按固定利率6%支付一次,也就是 $6,000。那購買這張債劵,在這10年內,總共可以拿到利息 $60,000。

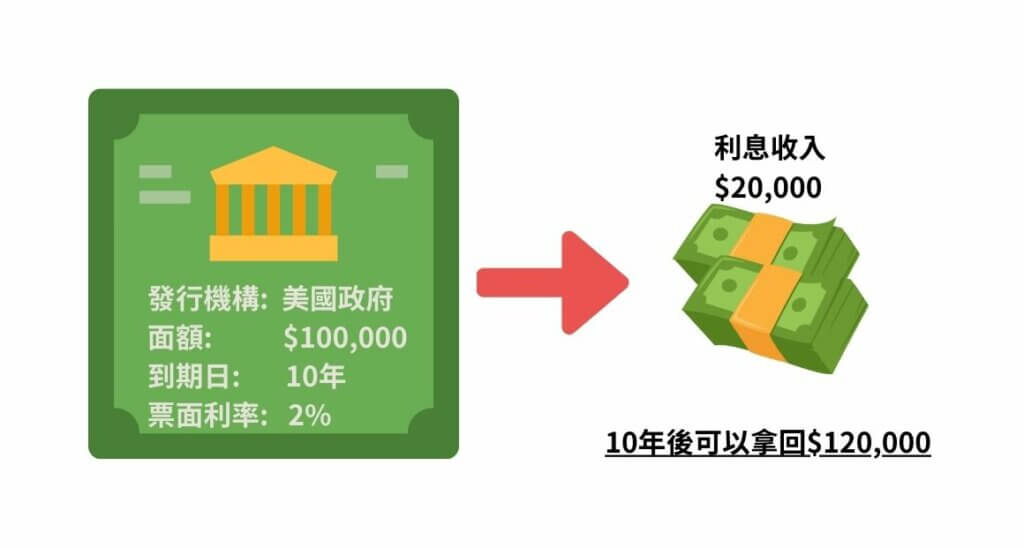

但是,因為聯準會降息,利率變為2%。也就是說,新發行 $100,000 的10年期債劵,每年會按固定利率2%支付一次,總共可以拿到 $20,000。

也就是舊債劵更有價值了,同樣$100,000面額的債劵,可以多收到 $40,000 ( = $60,000 – $20,000 ) 利息報酬。大家就會搶著買這張舊債劵,至少由原先的 $100,000 變為 $140,000,舊債劵主人才不會虧。

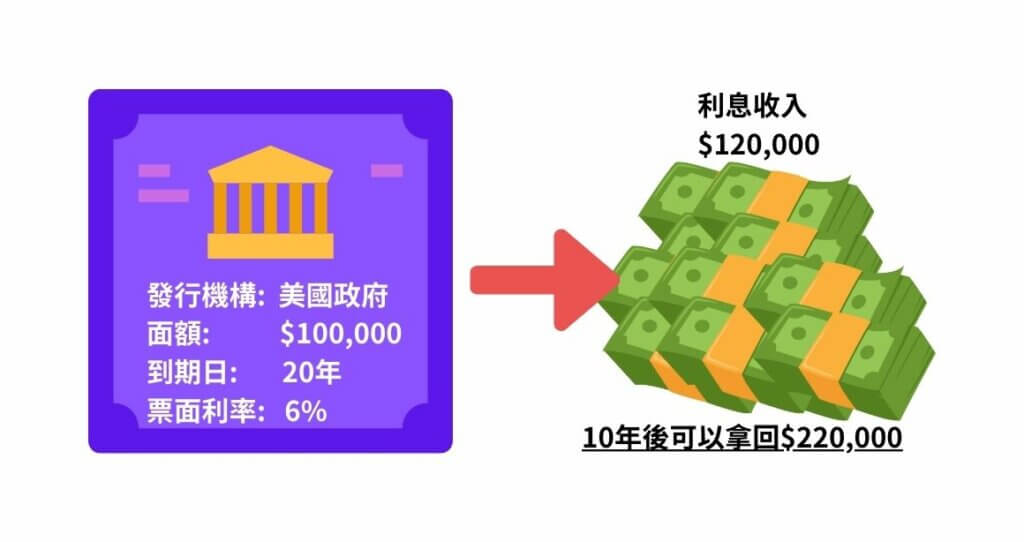

如果是 $100,000 的20年期債劵,年利率6%,也就是在這20年內,總共可以拿到利息 $120,000。

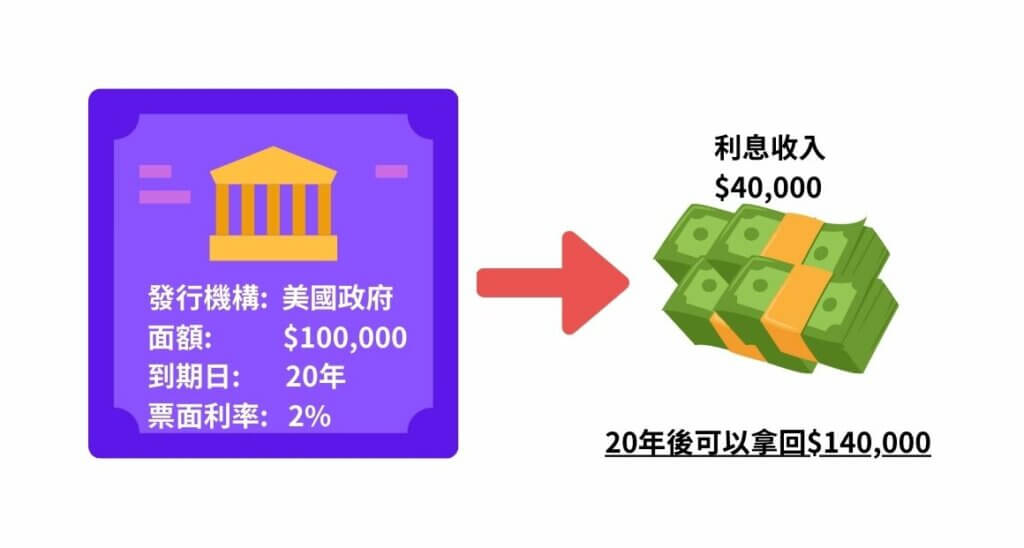

如果是 $100,000 的20年期債劵,年利率2%,也就是在這20年內,總共可以拿到利息 $40,000。光是利率少4%,新債劵就少了$80,000。也就是舊債劵的市場價格,就能由原先的 $100,000 變為 $180,000。

10年期債劵,當聯準會降息了4%,債劵的價值增加了40%;但是,20年期債劵,聯準會降息了4%,這張債劵的價值卻增加了80%。越是長期的債劵,越會因為利率的漲跌,而有大幅的漲跌

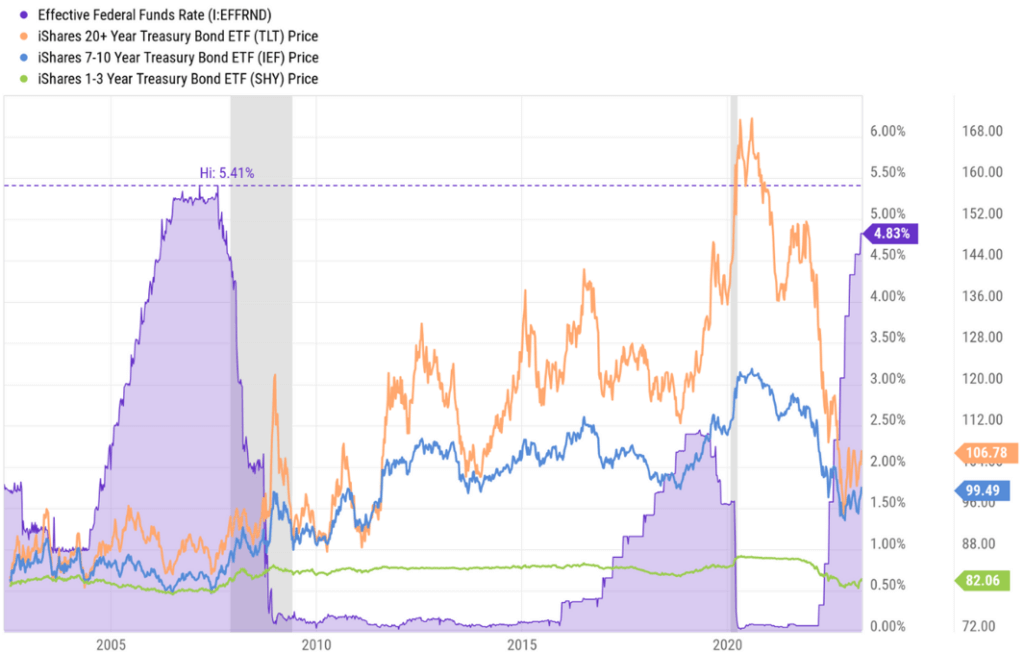

下圖是不同到期日的美債ETF,橘色是20年以上到期美國國債ETF(美股代碼:TLT)、藍色是7-10年到期的美國國債ETF (美股代碼:IEF)、綠色是1-3年到期的美國國債ETF(美股代碼:SHY) 。這3個不同到期日的國債ETF,漲跌幅度:橘色 > 藍色 > 綠色,越是長期的債劵,受利率影響越明顯。

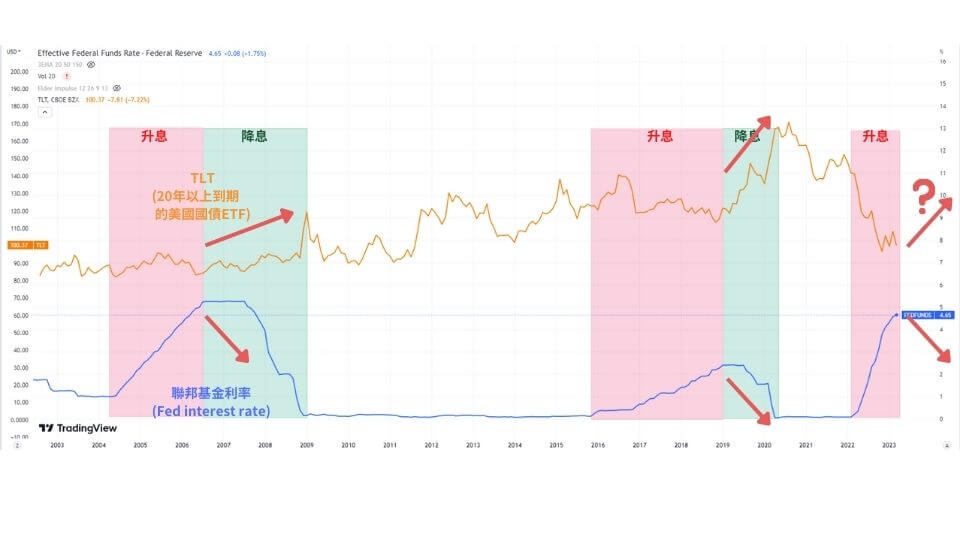

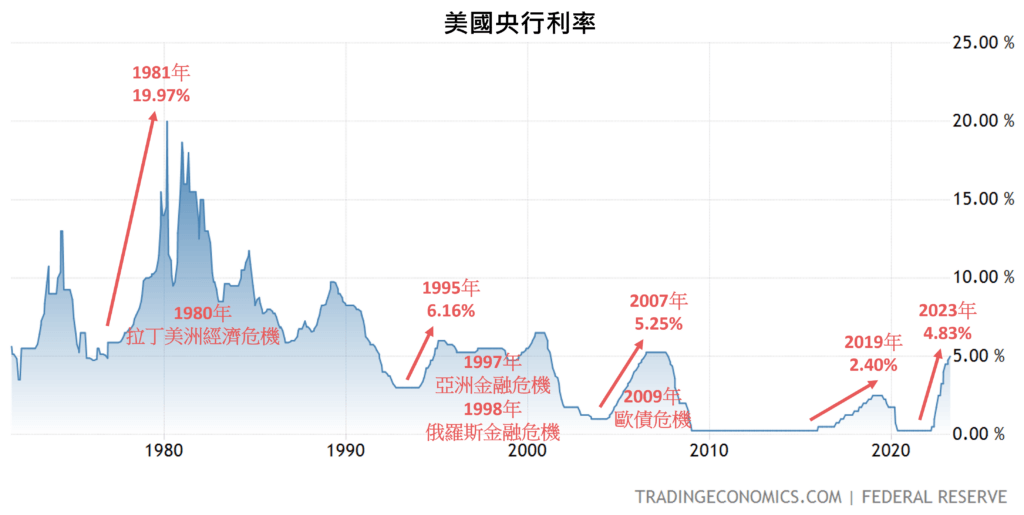

自 2022 年 3 月以來聯準會已經加息第十次,聯邦基金利率(fed interest rate)在 5% 至 5.25% 的範圍內。現在是加息周期尾聲,通膨開始緩和,當聯準會在降息的時候,債劵價格就會上漲。

你覺得20年以上到期的美國國債 (美股代碼:TLT) 價格已經跌到底部了嗎? 接下來有機會開始上漲嗎?

美元市場

美元做為世界貨幣主要2個原因,(1) 美國強大的經濟和軍事實力,(2) 石油以美元計價。

美元歷史

我們先來了解美元歷史,看看美元是怎麼一步步成為世界貨幣。

第一次世界大戰以前,英國是當時最強的帝國,各國都是採用英國所主導的「金本位制」,也就是各國貨幣和黃金掛鉤。舉例來說,19世紀末「1日圓 = 0.75mg黃金」。而金本位制的缺點就是各國無法自由的印鈔票,除非有等值的黃金儲備。

那些不像英國、法國、美國等可以一直從殖民地撈出黃金的國家,因為黃金儲備不足,就無法輕易的將該國貨幣換成黃金,該國貨幣就變得沒有價值。因此,第一次世界大戰之後,各國為了籌備軍備,大量發行貨幣,導致黃金儲備跟不上,「金本位制」形同虛設。

在第二次世界大戰之後,美國成為當時最強的國家,控制著全世界2/3的黃金。1944年在美國的主導下建立「布列敦森林協定」,各國貨幣同時以美元和黃金掛鉤,「1oz黃金 = 35美元」。美元作為儲備貨幣,彌補了黃金儲備的不足。

1973 年美國國力衰退,宣佈放棄美元與黃金的兌換,廢除布列敦森林協定。美元不再與黃金存量有任何掛勾,解決了美國黃金存量漸漸不足的問題。

同年,和沙烏地阿拉伯建立了「石油美元體系」,讓美元成為石油的結算貨幣,意味著任何購買石油的國家,都必須購買美元來購買石油。自此,不只石油,國際工業原物料 (黃金、白銀、鐵礦砂)、民生物資 (黃豆、小麥、玉米) 等都以美元為主要結算貨幣。

並且用賣出石油獲取的美元購買美國國債,由美國提供利息給石油國家,達到「石油、美元、美債循環」,建立美元霸權地位。

美元霸權

接下來我們看看美元作為世界貨幣,如何影響世界經濟。

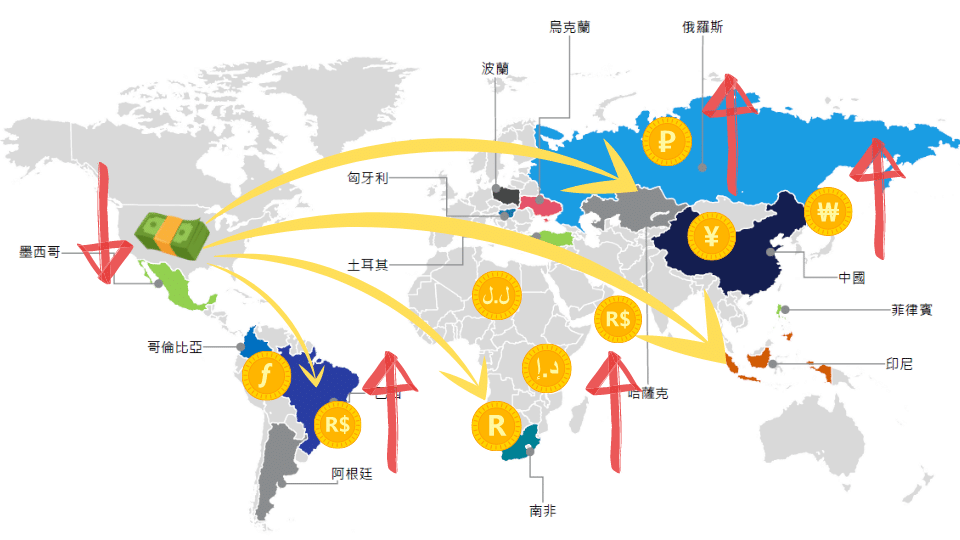

當聯準會降息時,就如同打開美元水龍頭,資金就像洪水一樣流到美國市場,甚至從美國流出去,一路流向新興市場,這時候美元在市場變多,美元就變得相對便宜。

美國利用這些美元大幅在新興國家設廠,且此時以美元計價的石油、黃金、棉花等原物料變得相對便宜,美元迅速散播到全球各地,促成新興國家崛起。例如:1970年代拉美國家的崛起、1990年代亞洲新興國家崛起、2000年代中國崛起。

當聯準會升息時,就如同逐漸關上這個美元水龍頭,美國國債無風險利率提高,美元會從新興市場流回美國,美元逐漸升值。

以美元計價的債務也會增加,新興國家沒有能力償還債務,造成新興國家破產。例如:1980年拉美債務危機 (墨西哥破產)、1997年亞洲金融風暴 (南韓破產)、2009年歐債危機。

套利交易

當美國升息,無風險利率上升,就會和其他國家利差變大,市場很常見的就是透過兩國的利差賺取收益,也就是先跟低利率國家借錢,再換成高利率國家的貨幣,賺取更高收益,這個策略稱為套利交易 (Carry Trade)。

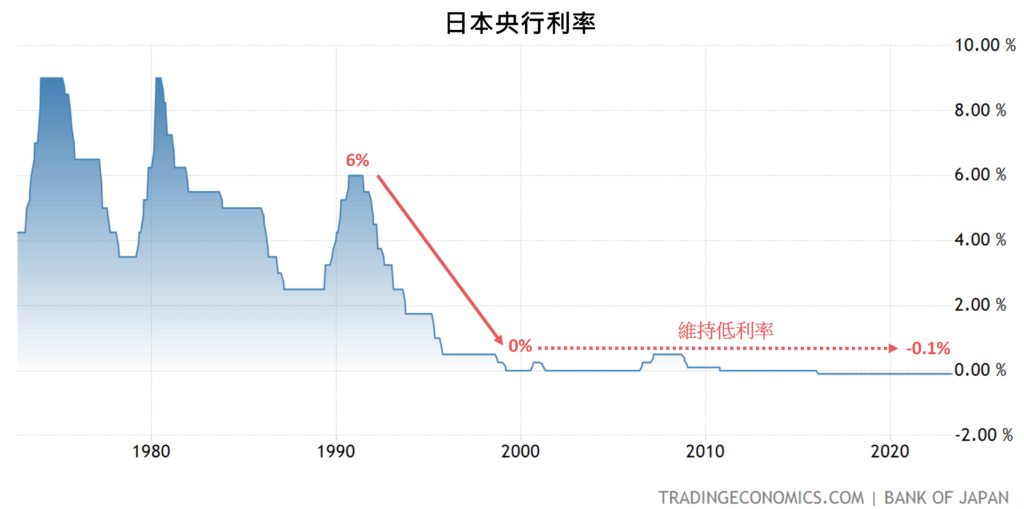

因為日本長期維持低利率,當全球在2022年逐步升息時,日本仍維持負利率 -0.1%。最常見的就是透過借低利率的日圓,然後換成美元後,再來買高利率的美國國債,賺取美債的利息。

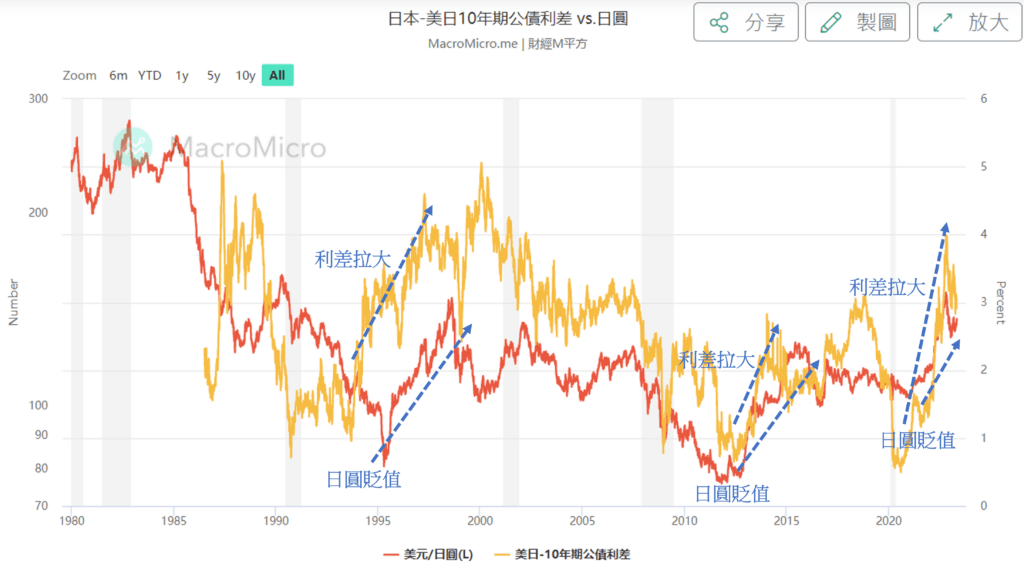

所以當美國聯準會一加息,很多國家就會跟著加息。但是從1990年,日本維持利率不變,所以我們可以很明顯的發現,當「美國10年期國債收益率 – 日本10年期國債收益率」利差變大的時候,也就是「借日圓、買美元」的投資回報率更高。

這時只要日本維持利率不變,美國升息,日圓就會貶值。

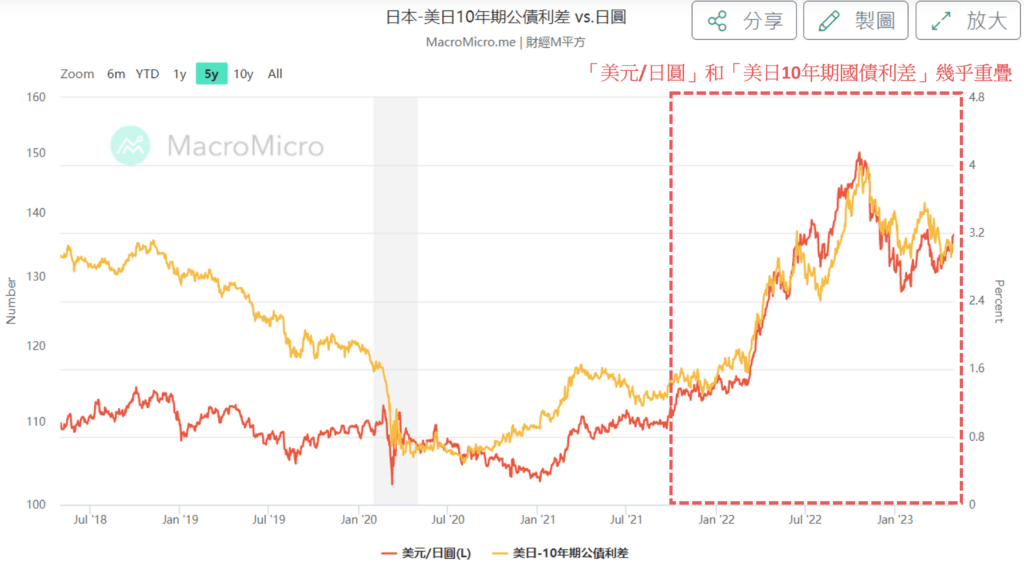

舉例來說,2022年在全球都因為通貨膨脹而快速升息,而日本仍維持利率不變,這時候就產生巨大利差,「美元/日圓」和「美日10年期國債利差」走勢幾乎都重疊了。

美股市場

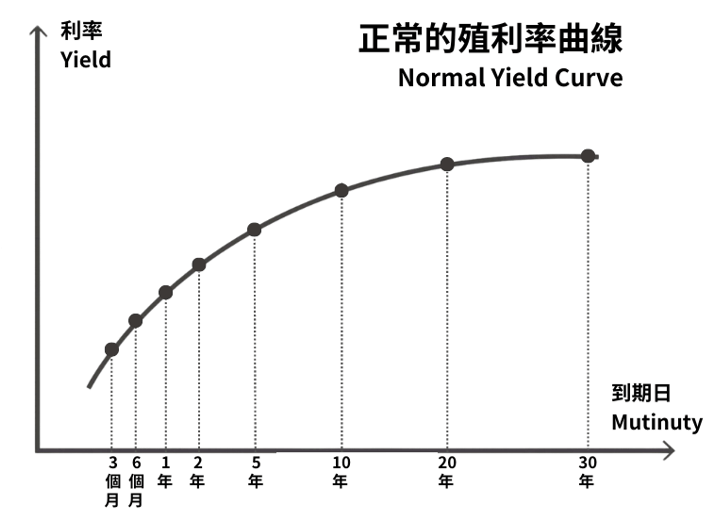

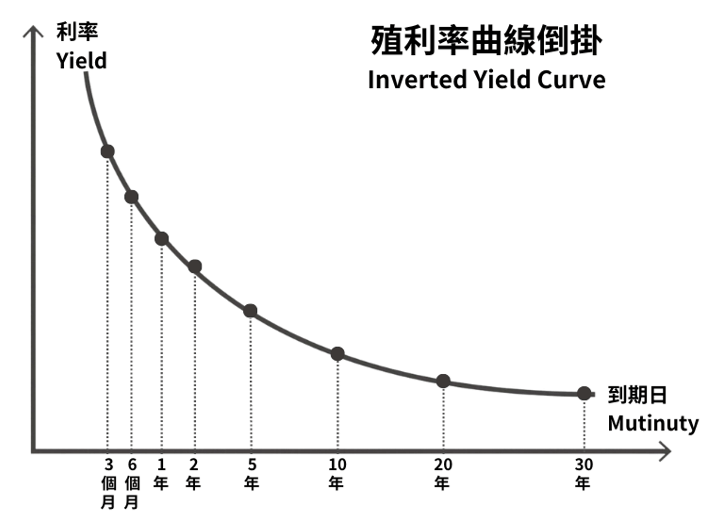

前一篇有說過,到期日越長的債劵,利率較高,因為到期日較長的債劵,還需要考慮借錢這段時間的通貨膨脹率,到期日越長的債劵,利率越高。因此「長天期殖利率」會高於「短天期殖利率」,正常的殖利率曲線 (Normal yield curve) 通常會像下圖。

殖利率倒掛

因為「長天期殖利率」比較容易受到通貨膨脹的影響,而「短天期殖利率」比較容易受到聯準會FED的利率操控影響。

這也就是當聯準會FED的利率快速變化時,「短天期殖利率」也會跟著受影響,會出現「短天期殖利率」高於「長天期殖利率」的狀況,稱為「殖利率曲線倒掛 (Inverted yield curve)」。

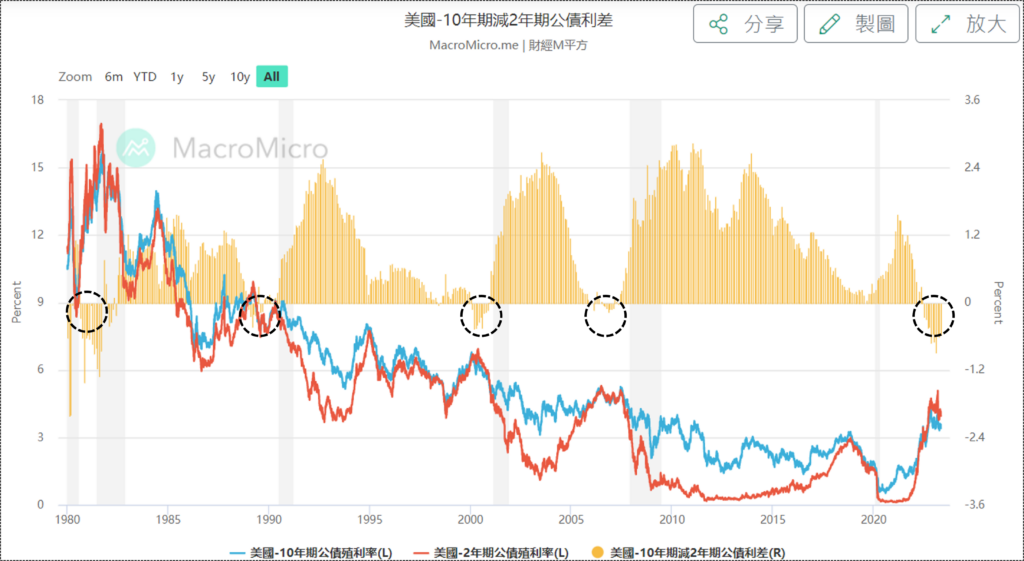

我們可以利用「美國10年期國債殖利率 – 2年期國債殖利率利差」來判斷此時聯準會FED對目前景氣的看法,同時也可以判斷衰退期的到來。也有人是用「美國1年期國債殖利率」或是「3個月國債殖利率利差」作為短天期的依據。

由下圖可以看到當「10年期國債殖利率 – 2年期國債殖利率利差」轉負的時候,表示 2年期國債殖利率 (紅線) 比 10年期國債殖利率 (藍線) 還高。

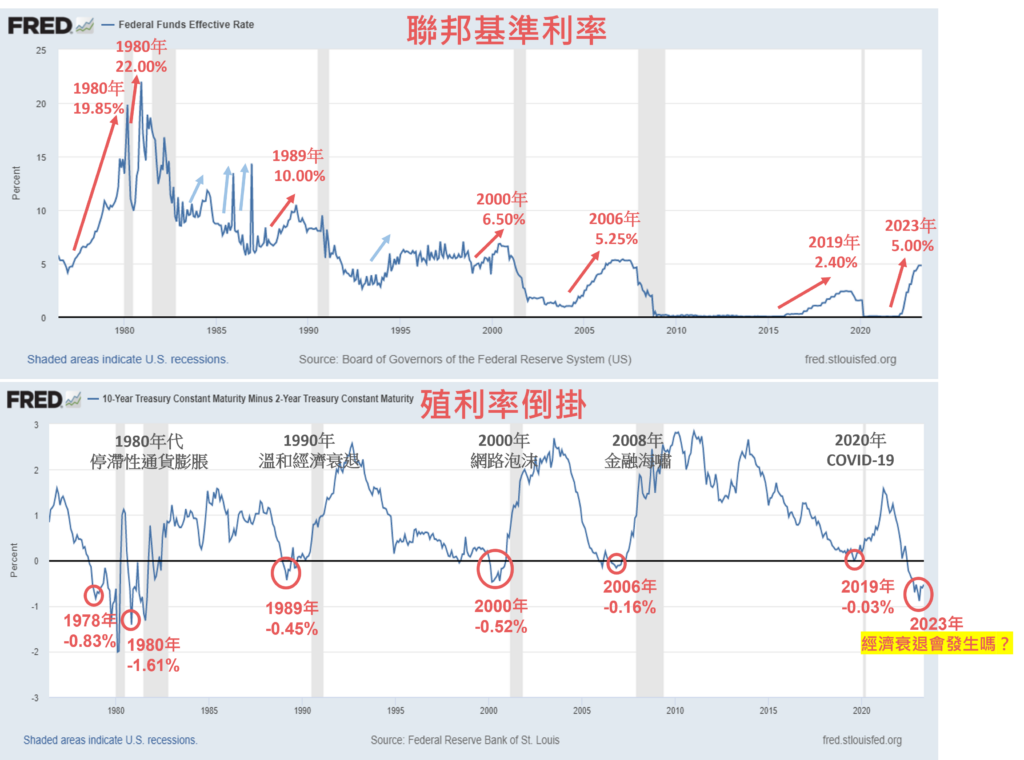

1970年後石油、美元、美債彼此掛勾,聯準會的權力變得越來越大。每當聯準會為了抑制通膨而升息,要把市場的資金開始收回來的時候,短天期利率就會快速上升,最容易發生「殖利率曲線倒掛」。

1990年以前,通貨膨脹主要原因是因為石油危機引發的供需失衡;1990年以後蘇聯解體、電腦革命開始,通貨膨脹主要原因是因為市場過熱。因此可以發現,1990年以前聯準會升息, 升息時間維持不長,急升急降;1990年以後聯準會升息,升息較為緩慢且維持一段時間。

1970年後,50年期間聯準會升息總共引發了 7 次「殖利率曲線倒掛」,每一次「殖利率曲線倒掛」都成功的預測美國經濟衰退。

雖然2019年那次殖利率曲線倒掛,美國是因為「新冠疫情」發生經濟衰退,但也很湊巧的預測到了經濟衰退。

現在2023年,再度發生殖利率倒掛,你覺得接下來會發生經濟衰退嗎?

結論

- 當聯準會降息的時候,長天期美國國債會來更有價值,債劵價格開始上漲。因此,加息周期尾聲是布局「長天期債劵」的好時點。

- 當聯準會升息的時候,美元會逐漸變貴。此時各國貨幣就變得相對便宜,但是各國為了會避免利差拉大,匯率貶值,會逐步跟上美國升息腳步,其中日本長期維持低利率,不會跟著升息。所以當聯準會升息的時候,是「做多美元」或「做空日圓」的好時點。

- 當市場過熱或供需失衡造成通貨膨脹時,聯準會快速升息導致「殖利率曲線倒掛」。當殖利率曲線倒掛出現後,很高機率會發生經濟衰退。