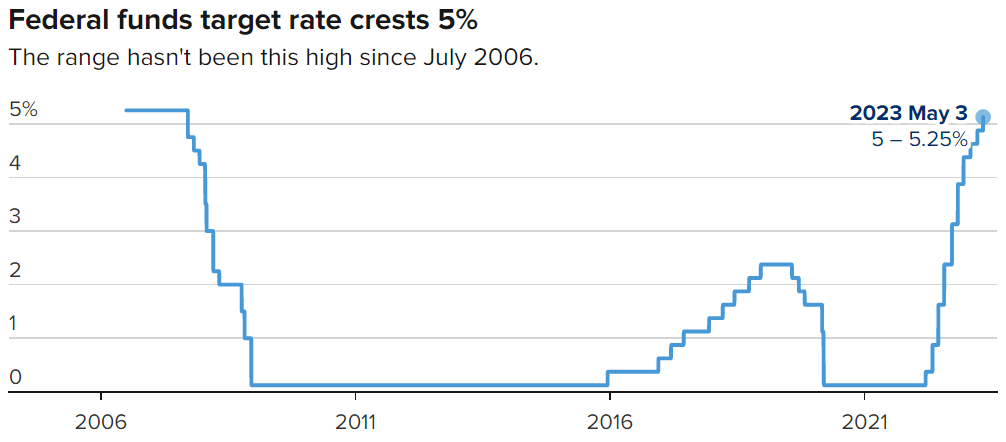

2023年5月03日星期三美聯儲宣布加息 25 個基點,即 0.25%。此舉使聯邦基金利率(fed interest rate)在 5.% 至 5.25% 的範圍內,為 2007 年 8 月以來的最高水平。這是自 2022 年 3 月以來第十次加息,制定利率的聯邦公開市場委員會(FOMC)指出,未來的加息並不確定,將在很大程度上取決於即將公佈的數據。

“我們致力於恢復價格穩定,所有證據都表明公眾有信心我們會這樣做,隨著時間的推移,這將使通貨膨脹率降至 2%。重要的是,我們要用我們的行動和我們的言辭來維持這種信心,”鮑威爾說。

到底美聯儲是誰? 為什麼美聯儲要調整利率?利率是什麼? 更重要的是,我們要怎麼掌握升降息時的投資機會呢?

內容目錄

債劵是什麼?

我們在認識聯準會和利率之前,我們必須先來了解債劵是什麼!

當政府或公司需要大筆資金,政府或公司會透過發行「債劵」跟民眾借錢,所以「債劵」就是政府或公司跟民眾借錢的「借據」。

當然我們的錢不是白白借給公司或政府,我們會從這筆借款中獲得固定利息,所以「債劵」上也會註明借貸期間所要償還的利息。

所以債劵主要由四個部分組成:

- 發行機構 : 是誰要借錢?

- 面額 : 借多少錢?

- 到期日 : 借多久時間?

- 利率 : 利率/利息多少及支付方式?

▶ 發行機構

發行機構就是借款人。借款人主要有3類,政府發行的債券稱為國債,金融機構的債券稱為金融債,一般企業發行的債券則稱為公司債。

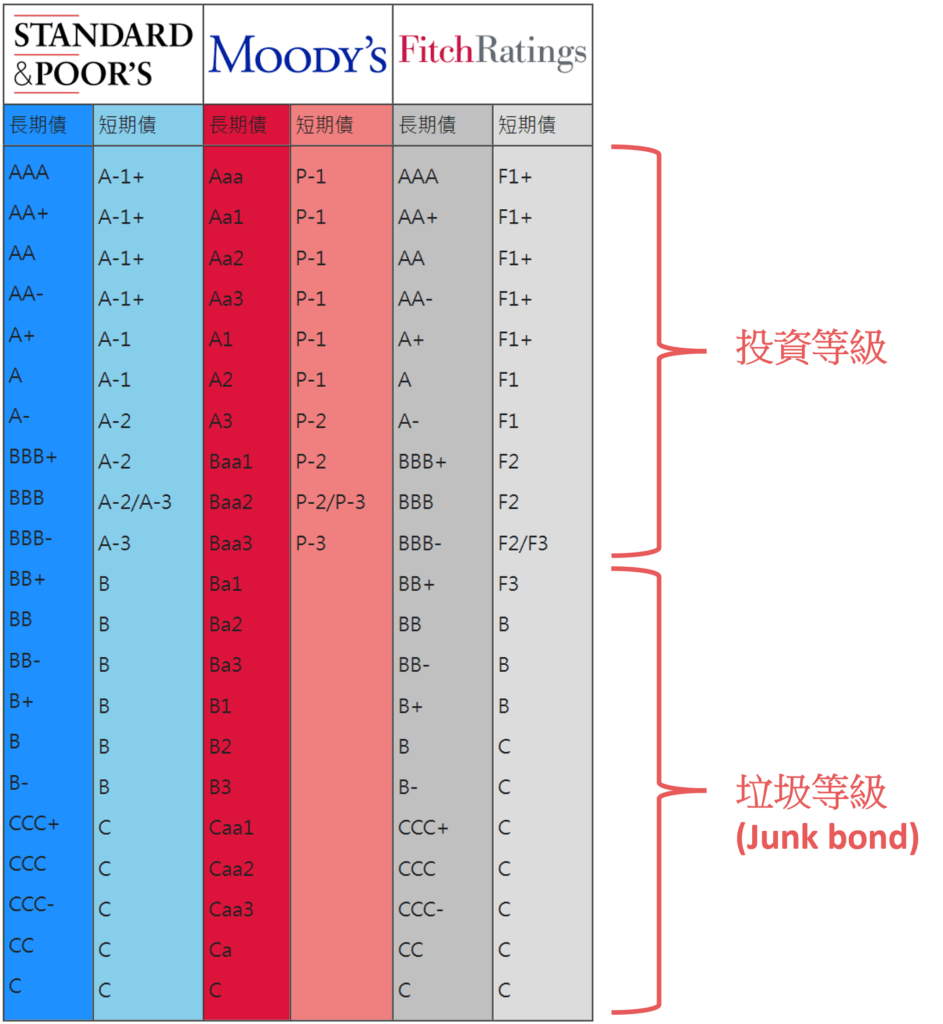

就像在進一家餐廳之前,你會參考Google評價判斷這間餐廳要不要進去。同理,也有專門的機構來評比借款人的還債能力。

世界最大三間的信貸評級機構,分別是標準普爾(S&P)、穆迪(Moody’s)、惠譽(Fitch Group),根據借款人的信用狀況,把他們發行的債劵打上不同的分數。

通常信用級別較高,代表投資風險越低,但利率也不會很高。而違約風險高的高收益債券(垃圾債券),則屬於高風險、高報酬的投資商品。

以國債為例,美國國債風險較低,利率較低;而新興市場債券風險較高,利率較高。

▶ 面額

當然不同幣別,會有不一樣的利率。因為每個國家的利率政策並不相同。全球央行基準利率不同,有些國家的利率較低,有些國家的利率較高。以日本為例,日本央行一直把日圓控制在低利率,刺激經濟發展。

根據公司的需求,可以透過發行債劵借取不同的幣別。以股神巴菲特為例,2023年他看好日本股市,就藉由發行日元債劵借日圓,省去了把美元換成日圓的匯差風險。

▶ 到期日

如果要借越久的錢,當然要把借錢這段時間的通貨膨脹率也加上去。如果有人跟你借100元,30年後還是還你100元,你一定會不高興,畢竟今天100元可能可以買到一個便當,30年後卻只能買到一顆滷蛋。

因此到期日越長的債劵,利率較高;而到期日越短的債劵,利率較低。

利率

接下來,我們來聊聊利率是怎麼決定的!

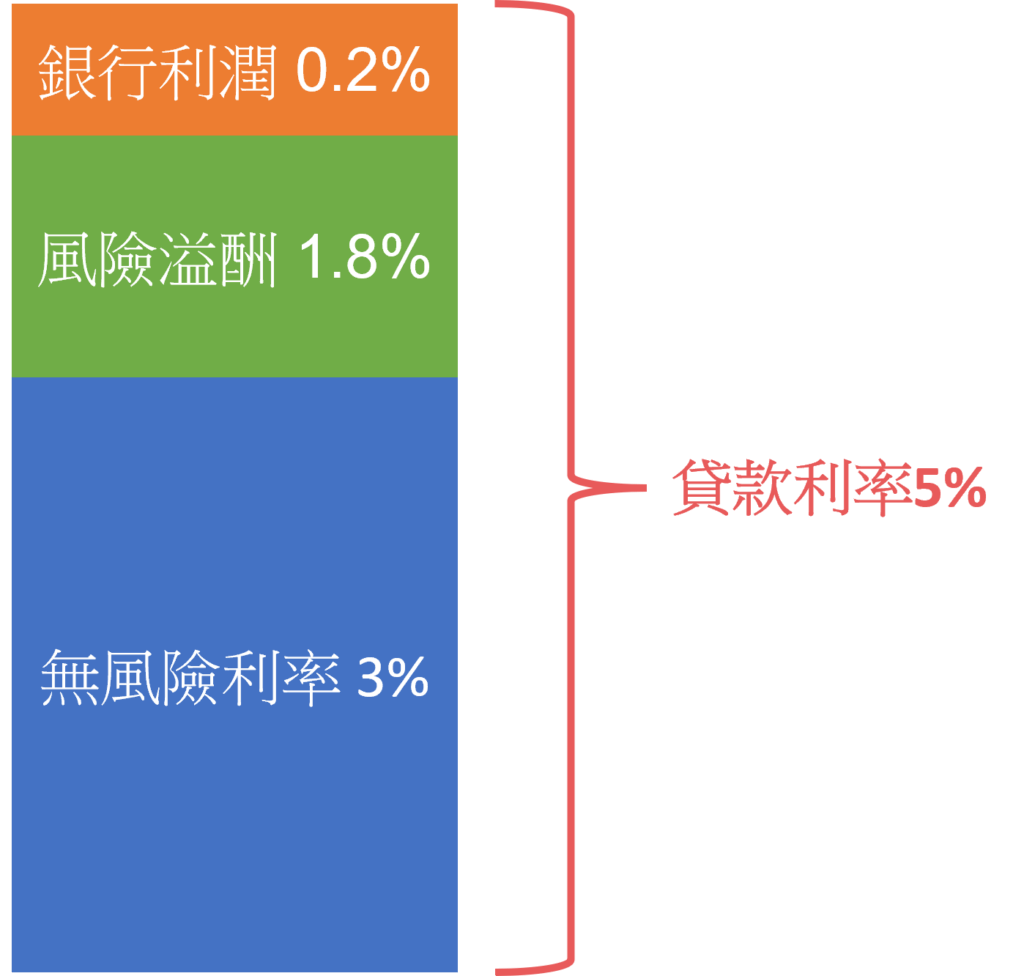

假設你要跟銀行貸款買房子,銀行跟你收貸款利率5%,那銀行根據什麼跟你收5%的貸款利率呢?

這5%利率可以拆解成3塊,分別是無風險利率(Risk free rate)、風險溢酬(Risk Premium)、市場報酬(Market Return)

▶ 無風險利率

就是政府國債的報酬率,也就是銀行什麼事都不做,光是買政府國債就可以收到3%利息。因為政府就算沒錢,也可以印鈔票支付到期的債務,因此國債不可能違約,所以才會說政府國債的報酬率是無風險利率。

▶ 風險溢酬

會根據你的信用狀況和財務狀況,計算出銀行要承擔的風險%。也就是說如果你的年收入越高,你就能借到夠多的錢。

▶ 市場報酬

就是銀行要賺的錢,會根據銀行同業間的競爭決定多少報酬%。

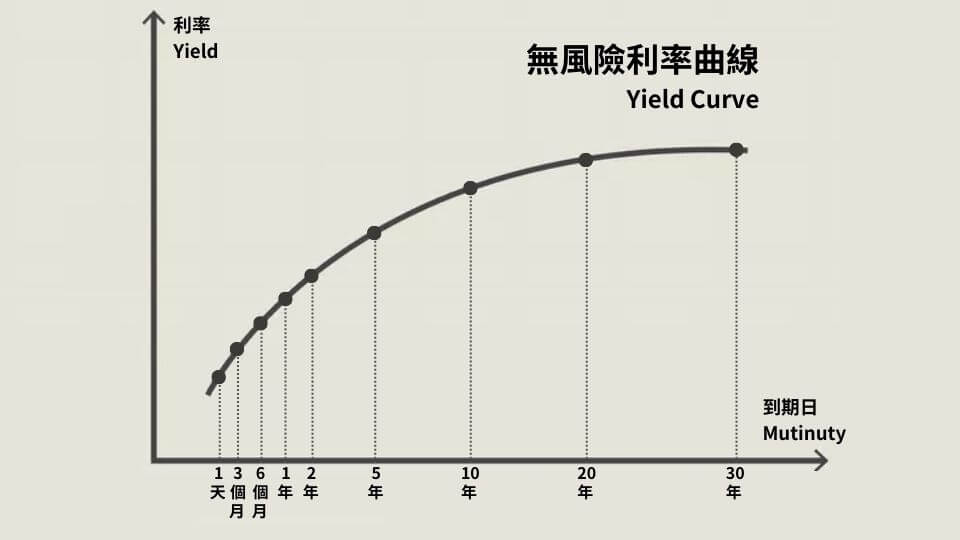

利率曲線

不同到期日的國債債劵,會各自對應到一個無風險利率,我們將30年、20年、10年、2年、1年、30天、1天的利率連起來,就稱為無風險利率曲線(Yiled Curve)。

其中,美國的強大軍力和經濟領導地位,以及美元的霸主地位,市場認為美國政府幾乎不可能違約,所以經常以美國的國債利率作為無風險利率。美國財政部每天會公佈期限為3個月、2年、5年、10年、30年等的美國國債的市場利率,進入網站後拉到最下面就可以看到。

聯準會

美國聯邦準備系統(Federal Reserve System,Fed),簡稱聯準會,其實就是美國的中央銀行體系,決定美國的貨幣政策和美元供應。

雙重使命

美國聯準會有兩項重要的工作,(1)維持物價穩定、(2) 就業最大化。通常被稱為聯準會的雙重使命,也就是維持通貨膨脹率在2%,同時實現就業率最大化。

💡為什麼通膨率目標是2%?

我們先來想像一下,如果今天物價越來越便宜會怎麼樣?

舉例來說,周年慶的時候,大家會推遲購買,等到價格下跌才來購買。所以如果物價下跌是一直持續著,那大家就會一直不消費,這樣經濟就會像一攤死水,導致更高的失業率、更少的支出、更低的價格。相反的,物價持續上漲,大家就會盡快消費。就像大家知道房價會越來越貴,就會希望盡快在年輕時候就買下一套房。

所以通貨膨脹就是增加需求,促進大家消費,同時也促進大家去工作。因此,維持長期 2%的通膨率,最符合聯準會實現就業最大化和價格穩定的要求。

通膨率

通貨膨脹是商品和服務價格在一定時間上漲的速度,而造成通貨膨脹的原因主要有3種:

- 需求拉動 (Demand-Pull)

- 成本推動 (Cost-push)

- 貨幣供應 (Money supply)

▶ 需求拉動

人們對商品和服務的需求速度超過提供速度,就會產生需要拉動的通貨膨脹。

舉例來說,你家附近開了一間蛋糕店,因為網紅推薦,一款蛋糕爆紅,大家爭著排隊買蛋糕。原本蛋糕師傅都是閒著,當然就只要多做一些蛋糕就能滿足需求。沒想到來的人越來越多,蛋糕師傅都加班趕工,蛋糕還是供不應求,蛋糕的價格自然就會上漲。

▶ 成本推動

當工資和原材料成本的增加,導致總體價格上漲,就會產生成本推動的通貨膨脹。

舉例來說,雞蛋產量下降,雞蛋短缺造成雞蛋價格嚴重上漲,這時候蛋糕店的老闆就只好把增加的成本,轉嫁到消費者身上,蛋糕的價格因此就上漲。

▶ 貨幣供應

當一個經濟體的貨幣供應量增長速度快於商品和服務的生產能力時,就會引起通貨膨脹。

舉例來說,蛋糕店已經沒有閒置的蛋糕師傅,假設政府還在不停發錢的話,大家手頭有更多的錢,蛋糕價格自然就會增加。

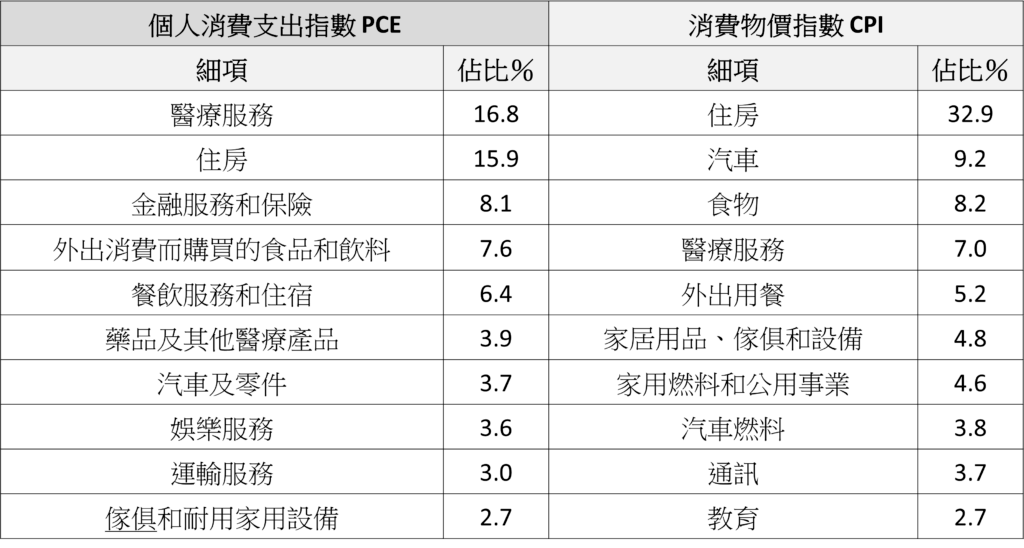

👉 消費者價格指數 CPI

消費者價格指數 (Consumer Price Index, CPI) 是衡量通貨膨脹指標之一,美國勞工統計局 (BLS) 每個月會公布一次。因為商品和服務很多樣,所以經濟學家挑出最有代表性的服務和商品組成一籃子的指標,裡面包含食品、住房、服裝、運輸(能源)、娛樂、教育、醫療等。

舉例來說,2023年4月 CPI指數為 4.99%,表示物價在過去 12 個月上漲 4.99%。

每個國家的 CPI 組成比例也不一樣,美國的「住」42.4% 佔CPI 比例最高;台灣的「吃」24.8% 佔CPI 比例最高。這跟國家的開發程度有關。以奈及利亞為例,人民一年的所得只有幾百美元,需要花所得 50%-60%才能吃飽。但是像歐美國家的人民,大約花20%個人所得就能餵飽自己,所得相當比例是花在房屋和交通上。

核心CPI:其中 CPI 籃子裡的「食品」和「能源」項目價格波動較大的,容易受到國際供需因素影響。例如,惡劣的天氣會造成玉米短缺,玉米價格可能會上漲。2022年俄烏戰爭造成天然氣價格上漲。因此,聯準會透過核心CPI觀察不受外部事件影響下,美國核心通膨率。

👉 個人消費支出物價指數 PCE

個人消費支出物價指數 (Personal Consumption Expenditures, PCE),是衡量美國人在商品和服務上的支出的指標。美國經濟分析局 (BEA) 同樣每個月會公布一次。

CPI 和 PCE 分別是美國「勞工部」和「商務部」所提供的資料,其中服務和商品的組成比例不一樣,PCE 物價指數包含房租的比重較小,較能反映真實通膨情況

兩者皆是聯準會用來衡量通貨膨脹的指標,但聯準會首要參考指標是 PCE 指數。

失業率

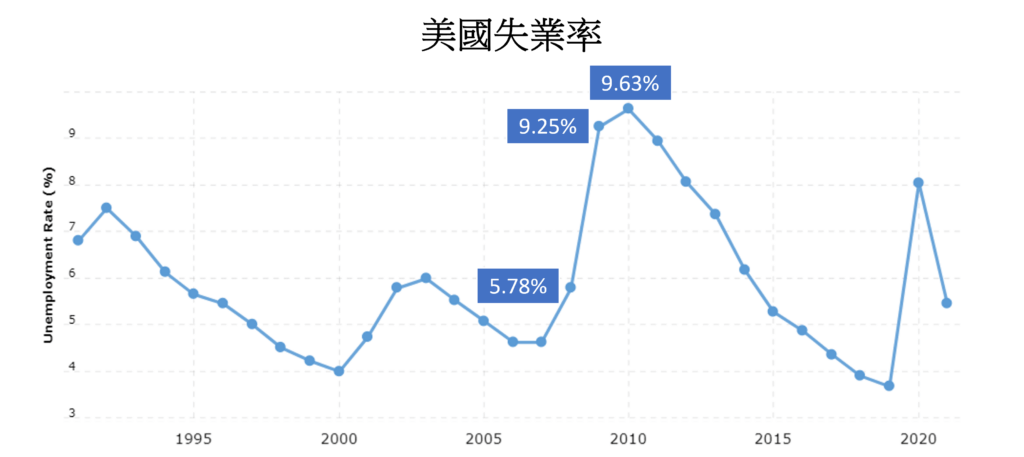

當一個經濟體的就業率很低時,增加貨幣供應量,可能會導致通貨膨脹。這也是為什麼聯準會的雙重任務是同時控制「失業率」和「通貨膨脹率」。

從歷史經驗可以得知,通貨膨脹與失業率呈反比關係。當就業市場越好時,大家就越有能力消費,導致需求增加。所以失業率下降時,通貨膨脹上升。相反的,較高的失業率,會有較低的通貨膨脹率。

但是經濟有趣的地方在於,凡事都有例外, 1970 年代石油危機時,發生了經濟停滯不前,通貨膨脹率和失業率同時快速增加,稱為停滯性通貨膨脹 (stagflation)。因此當時甚至有「痛苦指數 = 通貨膨脹百分比 + 失業率百分比」的說法,衡量了日常生活中人們所感受到的經濟困境。

另外,雖然聯準會的任務是就業最大化,但是美國是資本主義至上的一個國家,也就是留強汰弱,保持激烈的競爭。所以就業率100%,代表所有人都有工作,比較不可能發生,因為不符合美國文化。

貨幣政策

為了將通膨率長期控制在2%,當面臨金融危機的時候,聯準會就會藉由寬鬆的貨幣政策,來刺激經濟,也就是降息。當利率降低,公司借錢的成本更低。相反的,當經濟過熱,聯準會緊縮貨幣政策。

舉例來說,2008年金融海嘯,全球金融危機造成失業率高達9.25%,而通貨膨脹率低於2%並且預計會下降,聯準會就將短端利率降至接近於0%。

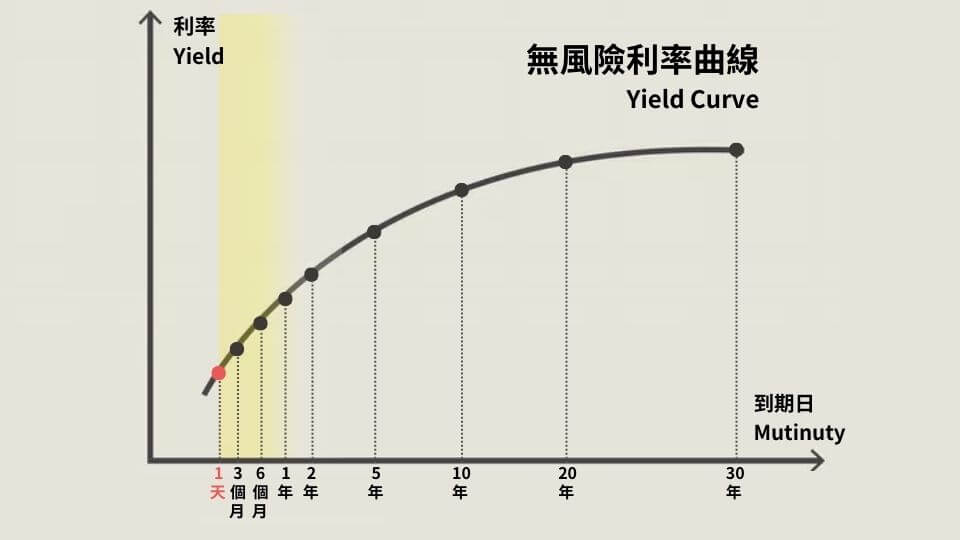

短端利率

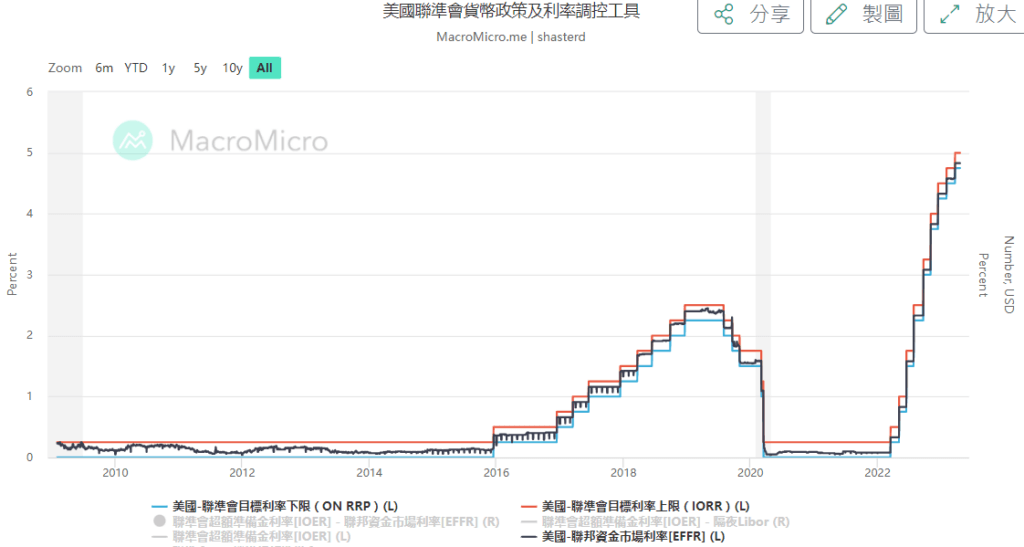

聯準會控制的是1天的利率,稱為「聯邦基準利率(Effective Federal Funds Rate, EFFR)」。

聯邦基準利率是一個區間,利率上限是準備金利率(Interest Rate on Reserve Balances, IORB) ;利率下限是隔夜附賣回 (overnight reverse repurchase agreement, ON RRP)。

- 準備金利率 (IORB):聯準會為「符合」準備金資格的銀行保留的準備金支付利息。

- 隔夜逆回購 (ON RRP):聯準會向「不符合」準備金資格的銀行/金融機構出售債劵,然後第二天以更高的價格買回它們,其中的差價就是聯準會向這些銀行/金融機構支付的利息。

「準備金利率」和「隔夜逆回購」不清楚沒關係,只要知道聯準會藉由「聯邦基準利率」上下限,將銀行間互相借貸資金的利率限制在這個區間裡面,銀行互借資金的利率稱為「隔夜拆借利率」。

以2023年3月23日聯邦基準利率4.75%-5%為例,銀行彼此之間的「隔夜拆借利率」可能是4.8%,可能是4.9%。

長端利率

聯邦基準利率影響的主要的是較短期的利率,月長期的利率影響力越小。2年、5年、10年、30年等長端利率,聯準會是透過公開市場操作,直接購買國債來影響利率。

假設2年期國債利率太高,就印錢去買2年期國債,把2年期國債壓低;10年期國債利率太高,就去買10年期國債,稱為量化寬鬆(Quantitative Easing, QE)。

相反的,就稱為量化緊縮(Quantitative tightening, QT),具體方法就是停止購買新發行的國債,或是賣出還沒有到期的債劵。

以 2008 年全球金融危機為例,聯準會第一次量化寬鬆(Q1),宣布購買大量國債和MBS計劃,10年期國債收益率兩天內就下跌1.07%。

延伸閱讀:如何解讀景氣循環週期?「股票、債券、原物料」資產配置的3個心法

貨幣供給量

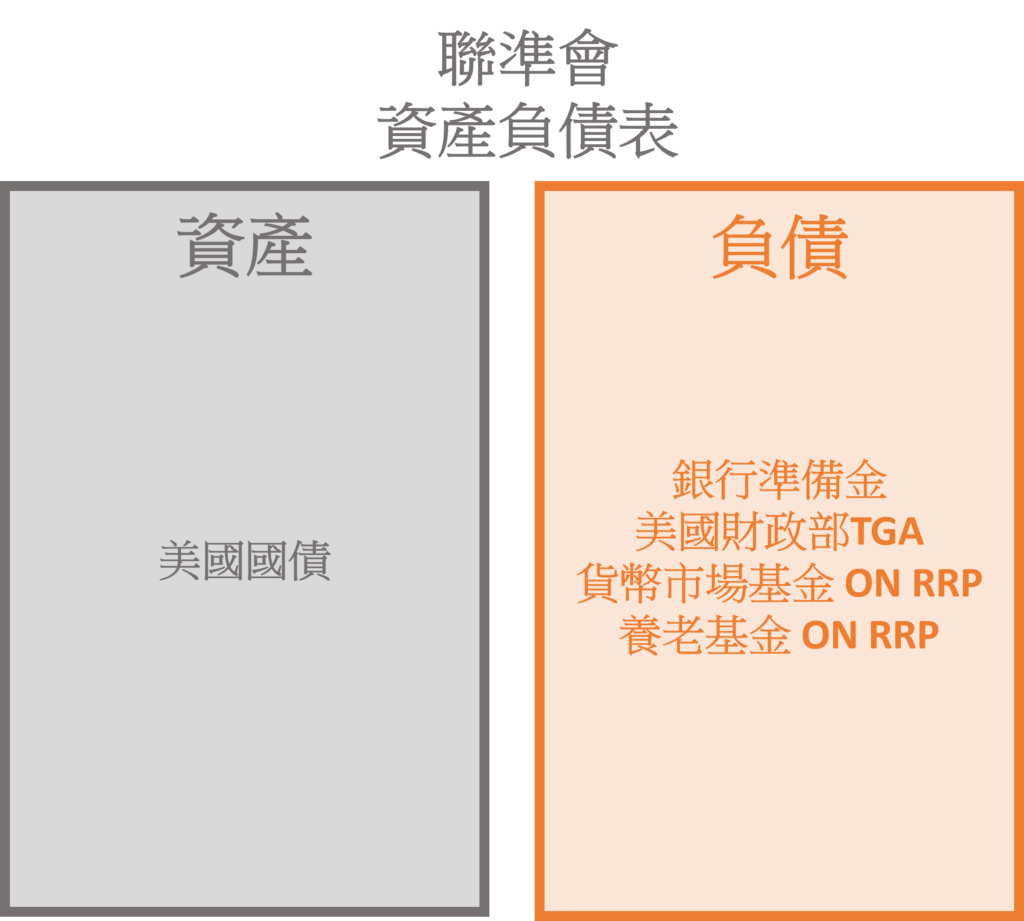

聯準會是美國的中央銀行,提供金融機構和政府機構開立帳戶。

因此聯準會的資產負債表,在負債端,是金融機構和政府機構在聯準會的的存款,例如美國財政部在聯準會的活期賬戶 (Treasury General Account, TGA)、銀行持有的準備金、非銀行體系的金融機構持有的 ON RRP等;資產端包含美國國債,也就是借出去的錢。

可以想像聯準會就像是美元的水龍頭,可以決定要流出多少美元到市場上。因此,透過聯準會的資產負債表,可以看出聯準會是買了更多的美債,釋放更多美元到市場上,或是關緊水龍頭,把美元收回來。

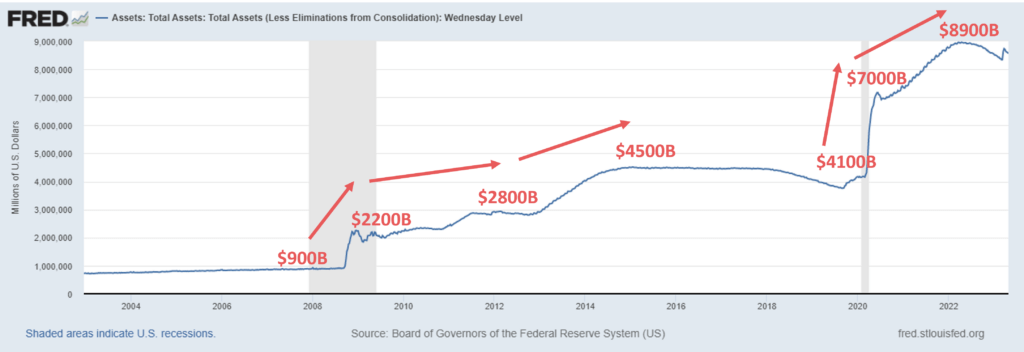

2008 年金融海嘯,聯準會資產由 $0.9兆增加至 4.5兆,規模增為 4 倍;2020年新冠疫情,聯準會資產由 $4.1兆增加至 8.9兆,規模增為 2 倍。

而實際看市場貨幣總數量,也就是整個水池裡面有多少美元,可以透過貨幣供應量,分別是M1和M2。

M1是由貨幣、活期存款和其他流動性存款 (包括儲蓄存款) 組成的,包含可以快速轉換為現金的貨幣和資產,代表是大眾隨時可以使用的現金。

M2是聯準會對總貨幣供應量的估計,除了M1的流動性資產,額外包括大家不會用作現金使用的資產。

- M0 = 流通中的現金

- M1 = M0 + 商業銀行活期存款。

- M2 = M1 + 商業銀行定期存款。

💰這一篇我們討論了聯準會、債劵、利率,下一篇將要告訴你如何掌握升降息時的投資機會!

延伸閱讀:Fed聯準會升降息會發生什麼事? 跟著華爾街一起避開經濟衰退,一路從「日圓」賺到「美債」(下)