歡迎來到美股必修課的第3堂課,如果你還沒看過第2堂課,請點選12堂投資家的美股必修課 第2堂課。

前情提要:在上一堂課,我們已經討論了你的人生還要需要多少錢。

這堂課我們要討論,如果發生了重大意外,我們的錢夠用嗎? 我們是不是離夢想目標又更遠了? 我們需要在財務規劃上用「保險」加上一個蓋子,保護好你的財產。

內容目錄

保險就純粹買保險

很多人買保險的方式不外乎是親朋好友推薦保險員,所以你就覺得這個保險員是可信任的,但是這個保險員有真正了解你的財務狀況和夢想需求才推薦保險給你嗎? 還是直接推薦你買一個壽險 + 意外險 + 醫療險 + 失能長照險全餐,裡面其實有很多沒有用處的保單呢?

儲蓄險保單很多人覺得可以強迫儲蓄,但是在繳費期間解約就無法百分之百拿回你所繳出去的錢。如果未來你有資金需求,不只繳不出續期保費,甚至需要提前解約,不是本末倒置嗎?

還本型、終身型保單每年要繳的錢很多,雖然可以保障的時間很長,但是發生意外的時候賠償的保額,根本不足以保護好你的財產。非還本型的保單在繳一樣的保費下,卻有更高的保額來保護你的資產。

保險就像家裡的備藥,你不需要準備很多種藥在你家,但是生病的時候,藥量都不足以拯救你。相反的,你需要的是真正在你生病的時候,能拯救你的藥量,針對發生機率高、危險性高的疾病準備即可。

保險應該是消耗品,保險就純粹買保險就好。

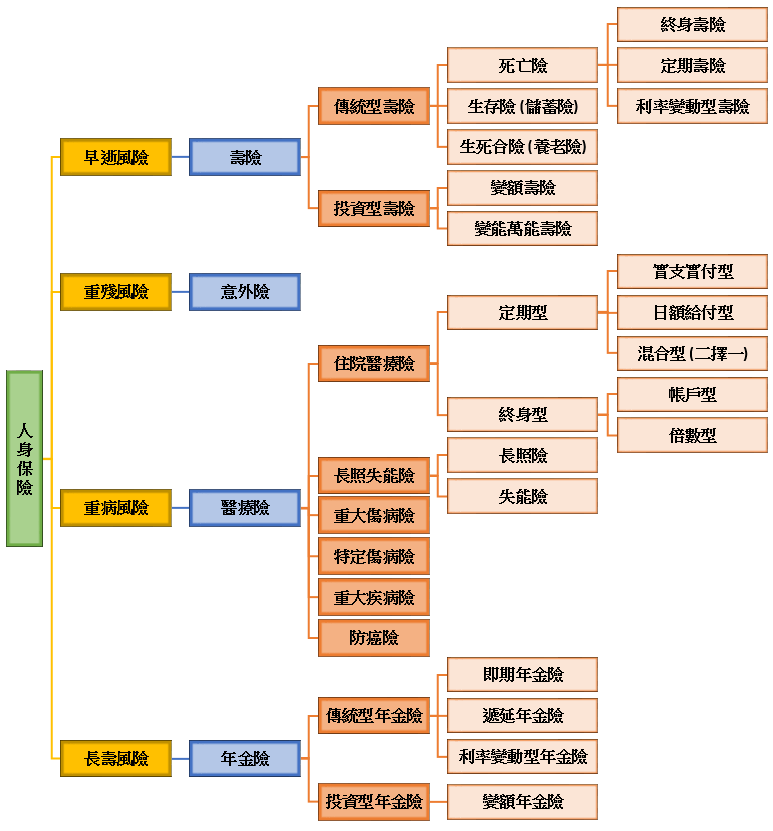

四大風險

有四大風險可能會影響我們財務規劃,這四大風險分別為早逝、重病、重殘、老年。

- 早逝:留下的錢夠家人生活嗎?

- 重病:需要額外巨額醫療支出

- 重殘:喪失賺錢能力,需要被長期照顧

- 老年:養老金夠支付生活開銷嗎?

如果你是家庭的經濟支柱,早逝的風險就是家人的生活會受影響。罹癌、重殘(例如癱瘓、中風等)的風險最高,因為不只收入來源中斷,還會有巨額醫療支出。

保險要用「低保費、高保障」的概念,將無法承受的風險轉移出去。

請把你現階段的風險列出來:

- 四大風險,哪一個在你這個年紀可能會發生

- 根據你的財務狀況,哪些風險是你無法承受的

- 按照風險發生機率以及承受程度,列出優先順序

舉例來說,如果你現在還是年輕人,老年風險就不是你現在會發生的風險。如果你單身一人, 早逝風險就不是你需要擔心的。

如何轉移四大風險

利用「壽險」來轉移早逝風險

壽險: 壽險分為「定期壽險」與「終身壽險」,主要差異在於「保險期間」。

常見的「定期壽險」包括有1年期、10年期、20年期、30年期等等,而「終身壽險」大多是繳納20年保費,就能享有終身的保障,相對的「終身壽險」的保費也十分昂貴。

利用「意外險」和「失能險」轉移重殘風險。

意外險:保費最便宜,但是理賠認定也是最嚴格。另外「意外險」保障範圍也最小,只保障意外而造成的死亡與殘障風險,但是殘障風險可能是疾病造成,所以疾病造成的重殘風險,也需要放入保單組合。

失能險:根據失能表11級分類,因疾病或意外等緣故造成失能,比「意外險」範圍大,但理賠認定也是很嚴格。「失能險」是青壯年首選,中年後預算較充足後,可以再開始規劃「長照險」。

- 長照險:依據巴氏量表或失智評估量表

- 失能險:依據失能等級表 1 – 11級

利用「醫療險」轉移重病風險

醫療險的分類很多樣,很多人會因此搞不清自己的需求,建議根據自己需求排出優先順序。

醫療險主要可以分成六大類 :

- 住院醫療險 : 主要分為「手術險」以及「住院險」

- 長照失能險:主要分為「長照險」以及「失能險」

- 重大傷病險:依據健保重大傷病卡資格

- 特定傷病險:針對二十二項特定傷病,像是阿爾茲海默氏症、 帕金森氏症等

- 重大疾病險:針對七項重點疾病,包含心肌梗塞、冠狀動脈繞道手術、腦中風、末期腎病變、癌症、癱瘓及重大器官移植

- 防癌險 :針對抗癌標靶藥物,可做為「重大疾病險」的輔助

利用「年金險」轉移老年風險。

年金險:年金險分為「遞延型年金險」以及「即期型年金險」。

「遞延型年金險」在青壯年時購買,退休後開始提領年金;「即期型年金險」是在退休前繳一筆錢給保險公司,然後可以定期領取年金。

不過更好的方式是學會如何投資,保障你在退休後有源源不絕的現金流,這部分我會在下一堂分享。

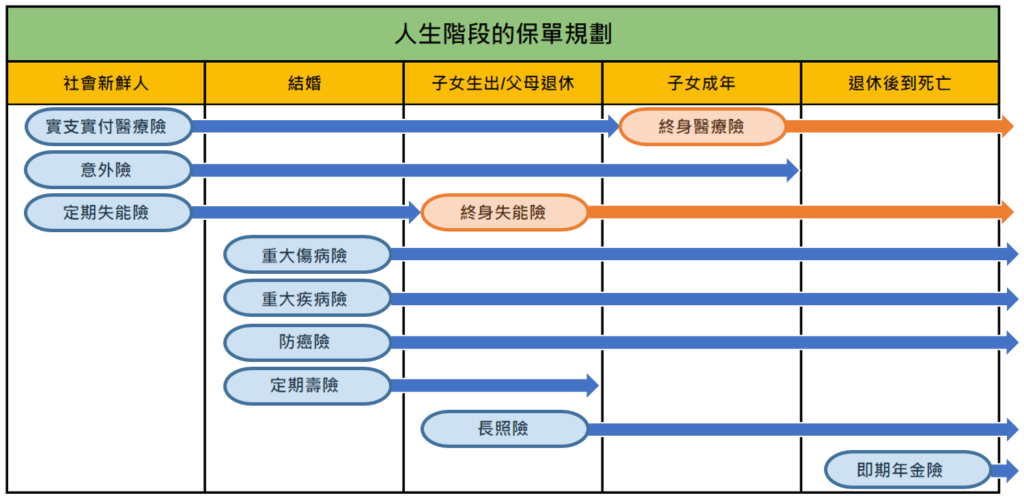

人生各階段的保單需求

在剛出社會的時候,這時候因為還不用扛家庭責任,如果父母還沒退休,此時風險只需要考慮發生意外或生病,哪些支出自己是不是能負擔的。

結了婚以後,需要開始規劃家庭的未來,會有車貸、房貸壓力,可以利用「定期壽險」轉移早逝風險,避免負擔都落在另一半身上。隨著年紀增長,也逐漸邁入青壯年,越來越多疾病有年輕化趨勢,也可以開始利用「重大疾病險」、「重大傷病險」、「防癌險」等轉移重病風險,

子女出生以及父母退休後,此時的家庭負擔是最沈重的,因為子女的教養費以及父母的孝養費都落在你身上,這時候最大的風險是喪失工作能力,甚至是生活自理能力,後天性的殘障主要發生在青壯年階段,這時「失能險」是重要的存在。另外,隨著年紀增加,如果有慢性病或三高等健康問題,想要購買長照險就會變得很困難,此時可以提前開始規劃「長照險」。

子女成年後,家庭重擔減輕,可以不需要「定期壽險」來轉移早逝風險。這時候也可以把握購買「終身醫療險」的最後年限。

退休後沒錢會是很大一個風險,年輕時沒錢可以憑著體力和能力想辦法解決,老年時可以利用「年金險」來轉移老年風險。

註1 : 以上保單規劃是在花費較少的前提下來規劃,非專業建議。根據你的財務狀況或是家族疾病史,可以提早規劃重大傷病險、重大疾病險、防癌險、長照失能險等。

註2 : 定期和終身的差異就是租房和買房的概念,根據你的財務狀況,可以適當的調整,你可以選擇先租房再買房,或是直接選擇買房。

規劃你的保險組合

STEP 1 計算應備保額

在10堂投資家的美股必修課 第二堂課,我們已經算出我們人生還需要多少錢,也知道每年收入以及每年支出是多少錢,我們繼續以第二堂數據為例

- 人生還需要 : 5110萬

- 每年收入 : 120萬

- 每年支出 : 50萬

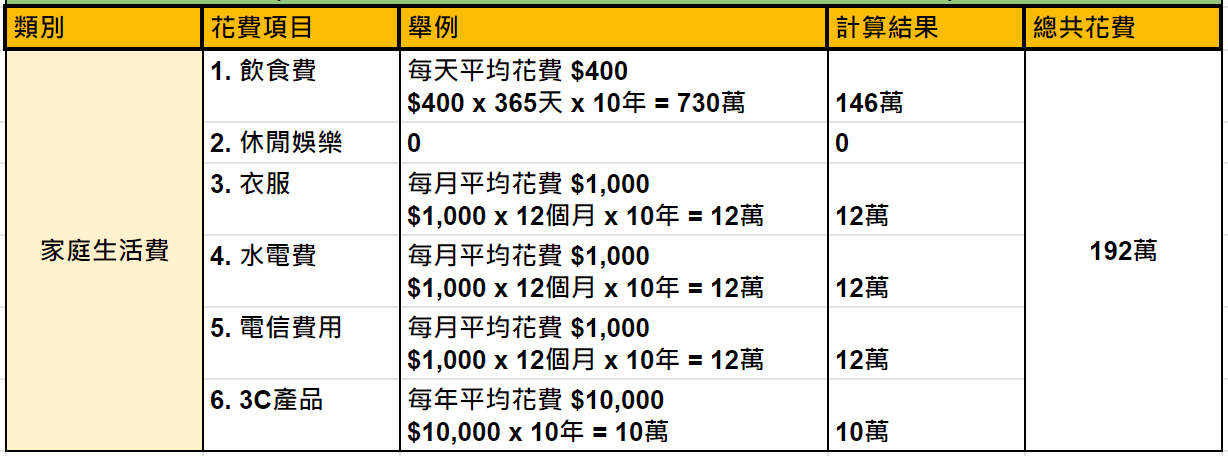

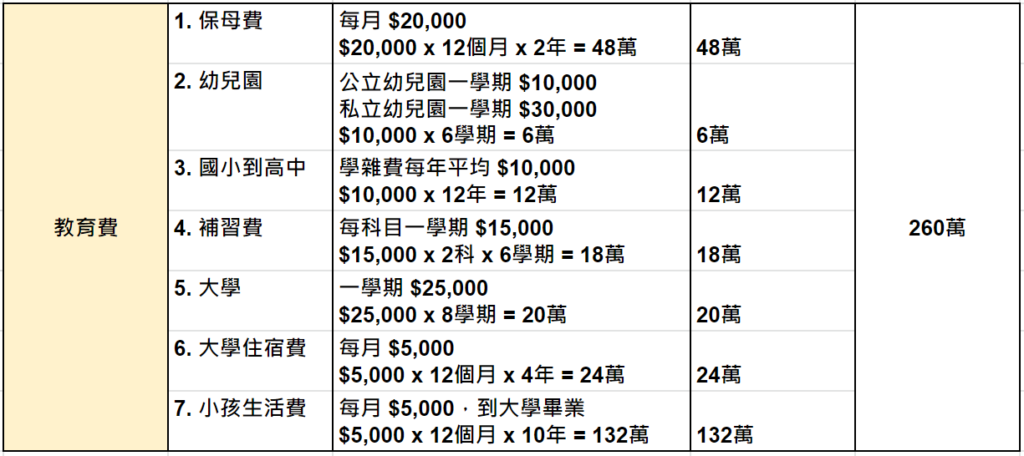

以下我以「單薪家庭」以及「一個小孩」為例,要負擔家庭生活費、房租、子女教育費、父母孝養費,計算早逝、重傷/重殘分別需要買多少保額才足夠。記得,如果有負債的話也需要考慮在內。

早逝風險準備保額10年,早逝保額一共需要1172萬。

重傷/重殘準備保額為早逝風險的2倍,重傷/重殘保額一共需要2344萬。

因為重傷/重殘不僅無法賺錢,還需要一筆長期額外支出,另外重傷/重殘的保險金都是按殘廢等級理賠,所以可能雙眼視力已經衰退到0.1以下,但是未到失明,就只有理賠40%。

STEP 2 保單試算

保單試算可以利用保險資訊站Finfo

- STEP 1 : 開啟空白的試算表

- STEP 2 : 輸入你的資料

- STEP 3 : 選擇保險公司

以「壽險」為例, 早逝保額需要 1172萬。 因為壽險只有階段性需求,所以我們選擇最低保額 20萬的「台灣人壽-終身壽險」作主約,另外再搭配「全球人壽-定期壽險」保額 576萬和「遠雄人壽-定期壽險」保額 576萬的主約,年繳保費只要 $37,062。

我們用最低保額的「台灣人壽- 終身壽險」作主約,目的是為了附掛較便宜的附約。如果用「定期壽險」主約來掛附約,當「定期壽險」主約效期結束,附約也會跟著結束。

假設我們是只有選擇一個保額 1172萬的「台灣人壽-終身壽險」,年繳保費就要 $355,116,保費增加約10倍。壽險只有階段性需求,所以建議選擇「定期壽險」就好。

註3 : 保險公司是下拉式選單由上而下選取,並不是專業建議。

STEP 3 檢視保費支出

保險有「雙10法則」,第一個「10」保險額度不要超過家庭收入的10倍;第二個「10」保費支出不要超過家庭收入的10%。

這是一個經驗公式,但是也是一個很好檢視自己的保費支出是否有超出收入的10%,如果保費超出10%,可能會影響到個人的財務規劃。

每年收入是120萬,如果保費超過12萬,那就要適度的刪減保單。

STEP 4 建立家庭保險清單

最後,按造風險分門別類,把你的保單填入家庭保險清單。

可以一目瞭然自己的保額以及保費,有沒有保額買不夠,或是花太多錢在不需要的保單。

課後作業

請把你現階段的風險列出來:

- 四大風險,哪一個在你這個年紀可能會發生

- 根據你的財務狀況,哪些風險是你無法承受的

- 按照風險發生機率以及承受程度,列出優先順序

下載表格 計算保額需要多少錢?

計算出你各別風險保額需要多少錢,了解你需要多少保額才能保護你的資產以及現金流。

延伸閱讀

《 讓可愛的錢自動滾進來》這本書讀起來淺顯易懂又活潑有趣,裡面分享了如何用「分離帳戶」來達到你的財務目標,家裡水塔的水會因為流到廚房、浴室、花園,而有不同的使用方式。金錢一樣有不同的使用方式,消費、投資、夢想、保險等,學習如何管理金錢,而不是讓金錢控制你的生活,這本書都有傳達到較為正確的觀念,相信可以幫助你不少。

《 讓可愛的錢繼續滾進來》是作者的續作,如果你對建立被動收入有興趣的話,作者在這本書裡介紹了28種創造被動收入的方法。

額外資訊

我目前正在製作一個「美股投資的線上課程」,會手把手教你如何從註冊開戶、資金匯出匯回、軟體操作,到建立專屬於你的投資策略。適合超級新手和想學習更有系統的投資方法的投資者。如果你有興趣的話,歡迎填寫下方的訂閱表單,我將會告訴你最新的課程資訊。