美國每年感恩節後的「黑色星期五」和中國的「雙11購物節」席捲了整個零售市場。店家們紛紛推出前所未有的大促銷,吸引著全球消費者的目光,對市場創造了巨大的商機,零售業無疑能產生更高的銷售量和利潤,對股市也產生積極的影響。

1990 年零售業巨擎沃爾瑪 Walmart(美股代碼:WMT),曾讓美國小貨店商倒光光,當時的年營業額相當於整個美國百貨公司的總和,而網路零售商亞馬遜 Amazon(美股代碼:AMZN)的出現,改寫了零售市場,2021年市佔率甚至高達50%。

因為智慧型手機的普及,線上購物大幅成長;疫情的來臨,實體店面經歷關店潮,這幾年零售業天翻地覆,我們要怎麼找到投資零售業的機會呢?

內容目錄

零售業的發展歷史?

首先,我們先來了解什麼是零售? 零售是商品供應的最後一站,消費者和商品之間產生連接,把商品賣給消費者。

零售業公認的革命有三次:百貨公司、連鎖商店和超級市場,第四次零售革命是建立在網路電商基礎上。

第一次零售革命

過去大部分的東西都是自行生產或製造,大家自己種植自己的食物、製作自己的衣服,如果無法自行生產的物品,就以物易物。

到了18世紀,工業革命改變了產品製造的規則,大規模且機械化的工廠生產取代手工生產,能夠大量生產出低成本的商品。因此誕生了「百貨公司」,相較傳統商店的高價格、低周轉的方式,百貨公司低價格、高周轉的銷售方式,讓百貨公司迅速擴張。

第二次零售革命

19世紀中期,原本只有「製造端」的標準化生產,此概念延伸到「銷售端」,出現規模化和標準化經營的「連鎖商店」。由中央集團統一管理,標準化商品、統一價格和服務等,且透過大量開店,實現規模經營,再次壓低進貨價格。

相較百貨公司多開在市中心或繁華地段,這些連鎖商店將觸角延伸到居民社區,縮短了消費者購物的空間距離和時間,滿足了消費者對低價和便利的需求。

第三次零售革命

20世紀前期,也就是第二次世界大戰後,當時的美國處在經濟危機時期,自助式且低價格的「超級市場」崛起。超級市場導入了電腦化管理,包括收銀系統、訂貨系統、物流系統等,提升商品周轉和流通效率。

超級市場開創了開架販售、自助式服務的模式,顧客買東西自己拿、自己挑,店員不再直接提供服務,大大節省了商店的人力成本。另外,因為汽車和冰箱的普及,超級市場也意識到日用品和生鮮食品的市場潛力,增加了這些商品的銷售比例,也間接促進了商品包裝的發展。

零售競爭優勢

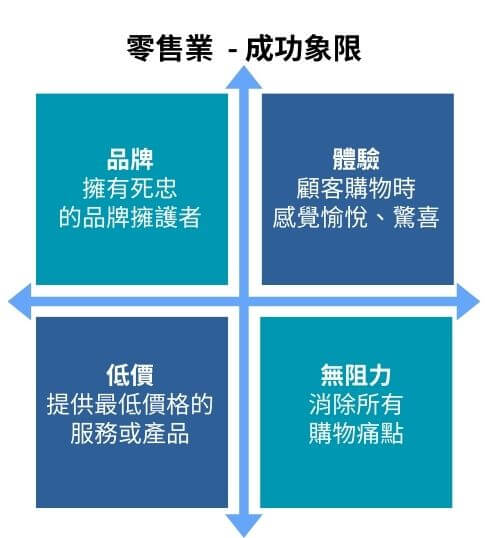

華頓商學院的行銷教授芭芭拉.卡恩,提出了「卡恩零售業成功象限」,從「品牌」、「價格」、「體驗」、「無阻力」四大領域,把零售公司的競爭優勢區分為四類。

零售公司通常會先強化其中一個象限,然後逐步往其他象限增強。

低價象限

客戶深受低價策略吸引,例如:沃爾瑪 Walmart(美股代碼:WMT)和 Costco(美股代碼:COST)都是走低價路線的百貨零售業,毛利率約在2%-3%。

沃爾瑪的定價策略是天天低價(Everyday Low Pricing, EDLP),他們不是頻繁降價促銷,而是實施每天最低價,給客戶要買便宜就要到沃爾瑪的印象。沃爾瑪透過規模經濟,他們從供應商大量採購商品,協商更低的價格。

Costco的商業模式是會員制的概念,利潤來自其商品,但大部分利潤來自會員費,只有會員才能在好市多購物。Costco將貨物直接從供應商運送到倉庫來簡化其營運,消除了對中間商的需求,並降低了儲存和運輸成本。另外,透過大量採購和經濟規模,取得較低價格商品。

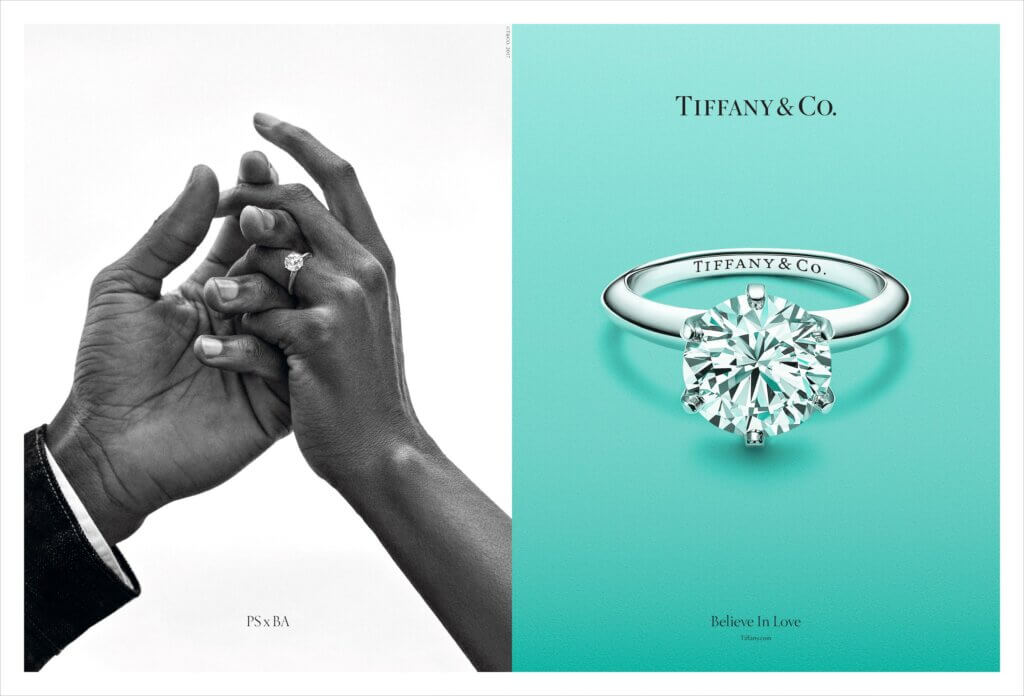

品牌象限

被歸類為「品牌」象限的零售公司,在市場中建立的品牌形象,例如:建立起忠實的客戶。像是高品質和創新形象的蘋果(美股代碼:AAPL)、有高辨識度的可口可樂(美股代碼:KO)等。

以Tiffany & Co.鑽戒為例,是女生心目中夢幻的鑽戒,多少女生希望當男朋友求婚的時候,拿出的是 Tiffany & Co. 的鑽戒。因此即使 Tiffany & Co. 的鑽戒比其他品牌更貴,男生也願意支付。

體驗象限

被歸類為「體驗」象限的零售公司,會提供客戶比其他零售公司更多的實際體驗,顧客對於該商品的選擇,往往是一種生活方式的選擇。

星巴克(美股代碼:SBUX)將自己定位在「第三空間」是指它創造了一個除了「家」和「工作」之外的額外空間,提供一個社交、放鬆的空間,吸引更多顧客前來購買咖啡和在店內消費。星巴克的成功不僅在於其咖啡品質,更在於他們創造了一種獨特的消費體驗和社區文化。

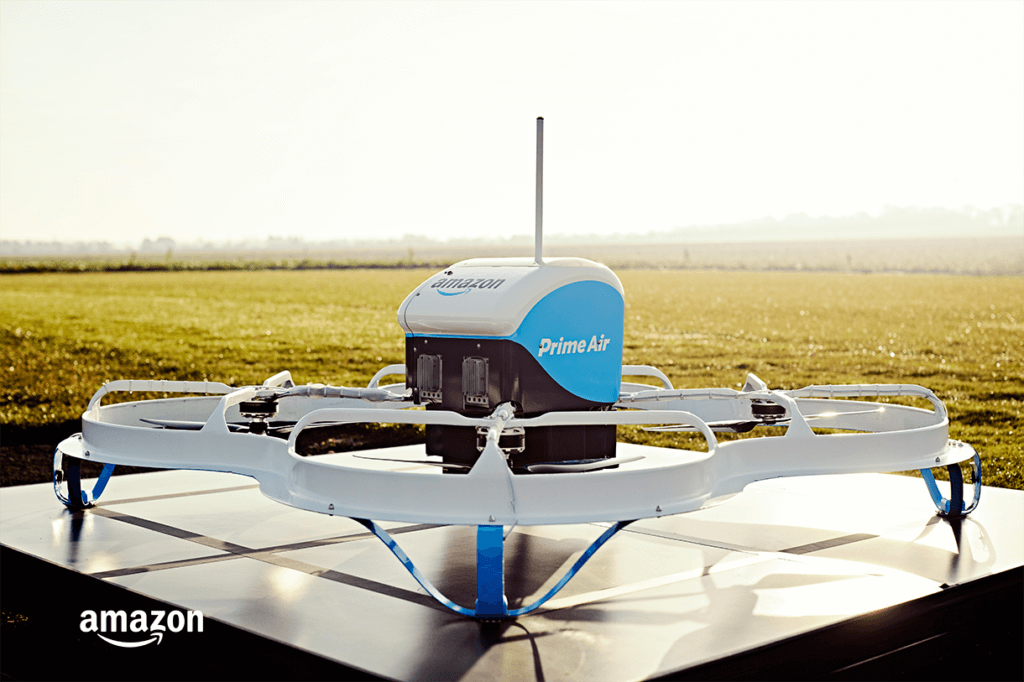

無阻力象限

被歸類為「無阻力」象限的零售公司,提供給顧客最便利的購物方式,消除所有痛點,讓購物體驗變得輕鬆簡單又流暢。亞馬遜可以說是在「無阻力」象限脫穎而出。

1997年,亞馬遜推出「一鍵下單(One-click)」,讓消費者不用在每次購買時重新輸入付款資訊。這個概念在當時還十分新穎,亞馬遜甚至擁有該項技術的專利,使得後來想跟進的店家,需要在結帳程序中增加額外的步驟。

2000年,亞馬遜打造「無限貨架(Endless Aisle)」,亞馬遜藉由推出了「亞馬遜市集(Amazon Marketplace)」,鼓勵商家在「亞馬遜市集」平台上銷售,亞馬遜負責為商家配送和保管商品,亞馬遜則向每一筆銷售收取最高5%的佣金。各大商家很快就加入了這個平台。這項創舉讓消費者在亞馬遜上,隨時都可以買到自己想要的東西,讓購物變成一件輕鬆便利的事情。

2005年,亞馬遜推出了「Amazon Prime」付費訂閱服務,會員繳了會費,可以享受不限次數兩日到貨和隔日到貨優貨價,解決了運費和配送延遲的困難。

要做到無阻力,就必須有效收集並分析所有顧客資料,滿足他們的需求。

延伸閱讀:購物革命:品牌×價格×體驗×無阻力,卡恩零售象限掌握競爭優勢,贏得顧客青睞!

第四次零售革命

19世紀,鐵路出現後,把美國東西岸交通串連在一起,於是西爾斯公司(Sears)發明了「郵購」,消費者只需透過一本700頁的郵購手冊,在家就可以購買各式各樣的商品。隨著不斷擴大的鐵路網,商品幾天就能寄到,西爾斯稱霸了美國零售業100年。

隨著網路的出現、智慧型手機的普及,出現了「電子商務」,消費者只需輕輕點擊手機或電腦,就可在網上買到所需物品,讓購物再次縮短時間和空間的限制,改變了消費者的購物習慣,也改變了零售業的商業模式。

當消費者要購買商品,需要到商店才能獲得商品的「資訊」,例如衣服的材質、食品的保存期限等,這些資訊可以幫助你決定買或不買這個商品。實際上這些資訊是有成本的:商店的租金成本、充足的現貨在給你挑選,有庫存成本、商店的銷售人員和收銀員,有人力成本等,但並沒有因為提供資訊而向你收費。

但是網路電商沒有租金成本、人力成本、庫存成本,所以可以提供更便宜的價格,但是單靠電商平台的圖片資訊不夠。以鞋子為例,消費者擔心購買到不合腳的鞋子,還是會去實體店面試穿鞋子後,然後再轉向電商平台購買更便宜的鞋款。這些資訊所產生的成本由實體商店買單的,但是錢卻是被網路電商賺走。

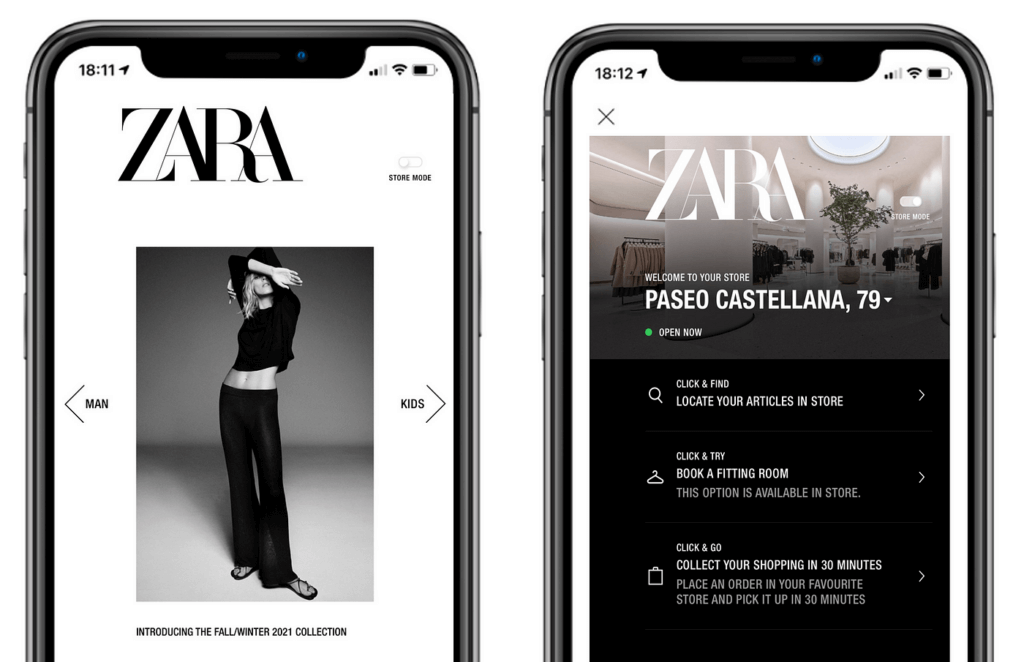

品牌商垂直整合

過去「品牌商」會透過「經銷商」販賣商品,但是「經銷商」無法一直免費提供這些成本支出,品牌商只好自己開線下實體店提供「資訊」和「體驗」。這些實體店可以讓「品牌商」快速蒐集到顧客的回饋,並進一步透過「垂直整合」策略,將供應鏈中的不同階段(設計、生產、行銷、商店)整合在一起,透過實體店收集到大數據,快速改善設計和產量,確保實體店產品的品質和銷售週期。

例如:Zara就是典型的垂直整合零售商,因為流行服飾有賞味期限,平均銷售週期8至12週。Zara透過掌握製造、設計、物流配送等整個供應鏈的控制權,經營自己的實體店,即時收集消費者的需求,以更靈活的方式滿足顧客對價格和設計的需求,在店面觀察客戶的喜好後,再來配合追加訂單。

批發商轉為服務商

但是品牌商無法開那麼多實體店,因此過去這些「批發商」轉型為「服務商」,專門提供品牌商開「體驗店」的服務。這些體驗店甚至不提供任何商品販賣,只提供現場使用手機購物的方式,有興趣的消費者,直接現場QR Code下單。這個好處是不用在店面備庫存,也不需要銷售人員,節省租金成本、庫存成本、人力成本。

例如:Nike(美股代碼:NKE)在各種運動用品店銷售其產品。Nike 2017年宣布「消費者直接進攻(Consumer Direct Offense)」策略,把原本全球合作的30,000家批發商,縮減為 40 個能突出 Nike 品牌特色的合作商、 2019 年撤出電商平台 Amazon,轉為以 Nike 官網和 App 為主要銷售渠道。

未來會有越來越多以「銷售」為目的的商店,轉型為以「體驗」為目的。

電商進軍實體店

電商雖然縮短了時間和空間的限制,但是仍有些商品有「即得性」,例如感冒喉嚨痛,這時候會到附近的藥局買藥;肚子餓了,這時候會到附近的便利商店買食物;比起圖片裡的生鮮蔬果,大家更喜歡在超市慢慢挑選,這些商品是網路電商無法滿足的。

而彌補這塊市場的正是離你家不遠的便利商店和生鮮超市,因此電商公司將觸角伸到「實體超市」,結合「實體店面+網路電商」的特點,消費者可以直接到店面選購商品,或是在網上下單後,實體店面提供配送或自提服務。

例如,2015年阿里巴巴(美股代碼:BABA)創立的實體超市「盒馬鮮生」,提供新鮮的海鮮、肉類、蔬果等,讓消費者可以親身選購商品。在店內可以現場看到、比較商品,但不需要將商品放入購物車,然後排隊等待結帳,然後自己大包小包提回家。

只需要用盒馬鮮生 APP掃碼購物、結帳、約定送貨時間,盒馬生鮮就會收單、挑選購買商品、裝入揀貨袋、交給配送員,完成配送。如果沒有時間到店內選購,盒馬鮮生提供APP網上點單,線下3公里內30分鐘送達的服務。

有趣的是,隨著第四次零售革命電商的發展,實體店面不但沒有被取代,反而是品牌商、批發商、電商都發現實體店的「體驗」的重要,整合起線上線下。

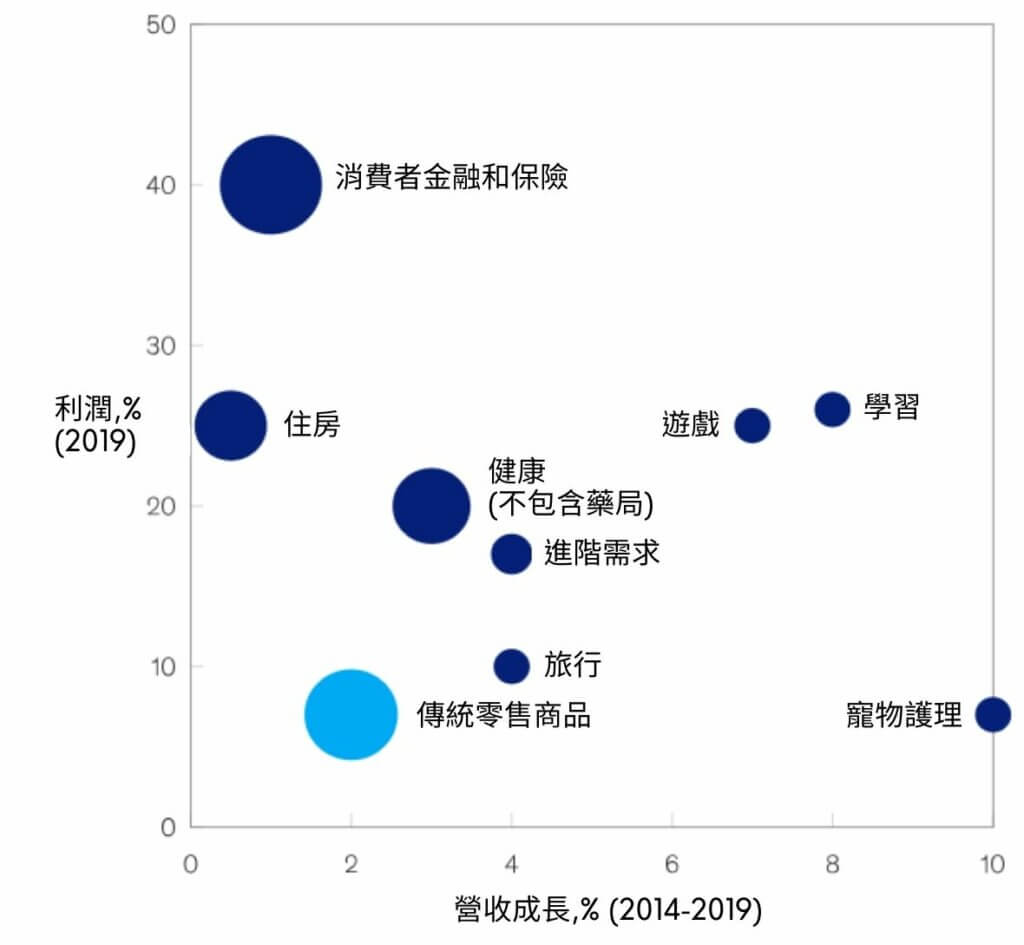

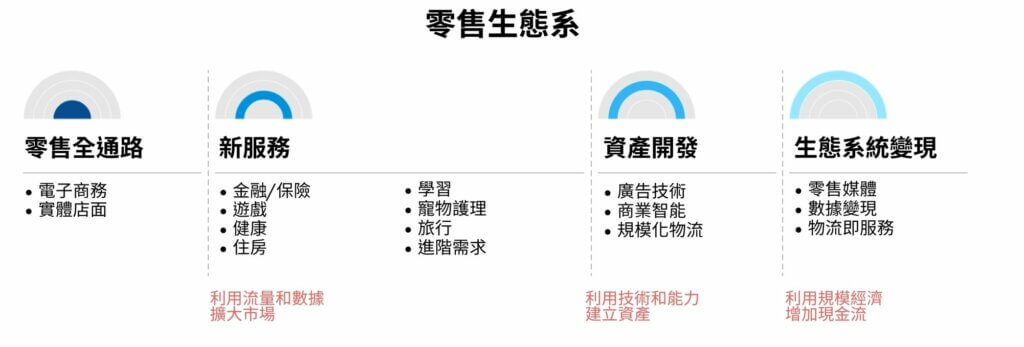

超越零售業 (Beyond retail)

自2020年以來,排名前 10% 的零售商搶占了 70% 市場份額,每天都有數百萬消費者造訪他們的網站和店面,為這些大型零售商開拓新的 B2C 市場。例如:從 Costco 建立自有品牌科克蘭(Kirkland Signature),到沃爾瑪開始將業務擴張到金融業、醫療保健領域、寵物保險、房地產等等。

除此之外,這些零售商的數據、物流、IT 基礎設施等,成為他們寶貴的資產,這些零售商發現新商機不僅存在於 B2C,也存在於 B2B,例如:零售商開始了解作為媒體公司的好處,開始像媒體公司一樣提供廣告和行銷服務,這個新服務稱為「零售媒體網路(Retail Media Network,縮寫RMN)」,2023年沃爾瑪的 RMN 已經占公司利潤的 12%。

亞馬遜發現「亞馬遜市集」裡的商家,都會有建立資料庫、處理付款、儲存數據等需求,所以亞馬遜就提供給商家「亞馬遜雲端服務(Amazon Web Services,縮寫AWS)」,讓沒辦法負擔前期開發成本的小型商家紛紛採用AWS,使用多少就付多少錢,2023年亞馬遜的AWS已經佔公司利潤的70%。

零售商透過新生態系的發展,可以實現高達 20% 到 30% 的額外獲利成長。

💰這一篇我們討論了零售業的發展歷史、競爭優勢、未來動向,下一篇將要告訴你如何找到零售業的投資機會!

延伸閱讀:超越零售:零售業的「體驗」轉型和「新生態系統」建立,我們要如何找到投資零售業的機會? (下)